Credito privato: il mercato presenta il conto

Valutazioni, strutture di liquidità dei fondi, leva finanziaria ed esposizione legata al software e all’intelligenza artificiale; sebbene tali preoccupazioni per i mercati privati meritino attenzione, in molti casi sono risolvibili. Piuttosto, come TCW riteniamo che il rischio più rilevante per gli investitori sia che il private credit stia silenziosamente smantellando proprio quelle protezioni che lo hanno reso, e che dovrebbero ancora renderlo, una destinazione attraente per il capitale istituzionale. Nel tempo abbiamo visto questo comparto evolversi, da settore di nicchia ad asset class da svariati trilioni di dollari, ma per inquadrarlo al meglio è utile tornare ai principi fondamentali.

Solitamente, la posizione maggiormente condivisa è quella che presenta il costo del capitale più basso, in quanto solitamente offre agli investitori una maggiore protezione rispetto alle alternative. In cambio di un rendimento ragionevole, gli investitori possono contare su un diritto sul collaterale, una posizione di “first-out and last-to-lose” in qualsiasi distribuzione di valore, pagamenti di interessi basati su uno spread, trattamento prioritario nelle procedure fallimentari e, soprattutto, un contratto di prestito che disciplina ciò che l’investitore può aspettarsi in termini di performance e condotta.

Tuttavia, a partire dalla crisi finanziaria globale, le tutele degli investitori si sono progressivamente erose. I livelli di leva finanziaria sono aumentati a causa dei bassi tassi di interesse, l’aumento delle valutazioni facevano apparire gestibile un carico di debito più elevato e i vincoli contrattuali si sono indeboliti, con strutture “covenant-lite” e “covenant-loose”, che sono diventate la norma piuttosto che l’eccezione. In un contesto creditizio favorevole, queste concessioni sono passate in gran parte inosservate e, a causa di una combinazione di condizioni straordinariamente accomodanti e di un mercato altamente competitivo, i finanziatori hanno scelto di ridurre o eliminare le protezioni storiche sui prestiti per competere per l’opportunità di impiegare il capitale. Quel contesto sta cambiando.

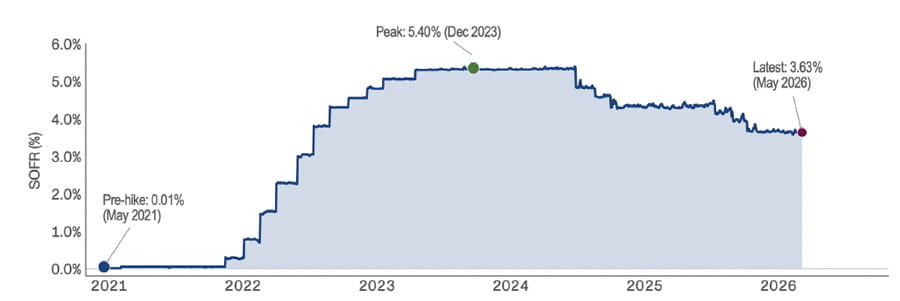

Negli ultimi anni, i tassi di base si sono normalizzati, l’incertezza economica e la volatilità sono tornate, i multipli del valore d’impresa sono in aumento e vengono ora messi in discussione. Gli istituti di credito che hanno investito capitali con livelli di leva finanziaria massimi, partendo dal presupposto che i multipli fossero sostenibili e che i tassi sarebbero rimasti bassi a tempo indeterminato e che hanno accettato una documentazione meno rigorosa, si trovano ora a dover fare i conti con la realtà.

I tassi di base si sono normalizzati – Il SOFR non è più vicino allo zero

I segnali di tensione sono già evidenti nei dati di mercato, basta guardare all’aumento delle clausole di pagamento in natura (PIK), le quali indicano che gli interessi non possono più essere interamente onorati attraverso liquidità e che si fa sempre più fatica a sostenere il peso del proprio indebitamento. Secondo Lincoln International, oltre il 20% degli investimenti da loro monitorati presenta una copertura degli oneri fissi inferiore a 1,0x e il drastico calo delle attività di acquisizione di nuove piattaforme da parte del private equity a partire dal 2021 potrebbe indicare una mancanza di interesse o di fiducia nel pagare multipli elevati e potenzialmente insostenibili. Questi non sono rischi futuri; sono realtà attuali.

La combinazione di leva finanziaria eccessiva, minori garanzie legali e incertezza sulla sostenibilità dei multipli significa che se le performance deluderanno e molti investitori si otterranno rendimenti inferiori a quelli che la classe di attività ha storicamente offerto. Riteniamo che il mercato del credito privato potrebbe trovarsi di fronte a un primo serio test sulle sottoscrizioni degli ultimi anni, operate in condizioni insolitamente favorevoli. Prevediamo che i risultati divergeranno in modo significativo tra i gestori, con un grado di dispersione che rifletterà la misura in cui gli standard sono stati compromessi.

Allora, cosa deve fare un investitore?

Investire comporta quasi sempre dei compromessi. Un rendimento più basso di solito significa una maggiore protezione dal ribasso e un rischio previsto minore. Una minore liquidità dovrebbe portare a un rendimento atteso più elevato. Non esistono investimenti o strumenti di investimento perfetti; ogni scelta presenta vantaggi e svantaggi.

Concentrarsi sulle caratteristiche fondamentali di questa classe di attività. First-out, last-to-lose, senior secured e a tasso variabile, con un contratto concepito per proteggere il creditore da cambiamenti significativi nel comportamento o nelle prestazioni del debitore; queste sono caratteristiche significative e durature di un investimento, e il loro valore dipende esclusivamente dalla misura in cui un gestore le applica. Non tutti i gestori che hanno generato rendimenti storicamente elevati lo hanno fatto. Molti hanno beneficiato di una tendenza al rialzo che ha oscurato i rischi che si sono assunti. Conviene quindi puntare su un gestore in grado di dimostrare questi attributi in modo coerente, anche negli anni in cui il mercato si è mosso nella direzione opposta.

Investire in strutture di fondi che rispettino l’illiquidità della asset class. L’illiquidità non è né una virtù né un difetto; è un compromesso. Il premio di illiquidità nel credito privato è reale e giustificato. I veicoli che offrono caratteristiche di rimborso incompatibili con le caratteristiche degli investimenti sottostanti che possiedono introducono disallineamenti strutturali che tendono a emergere quando lo stress di mercato rende estremamente difficile onorare contemporaneamente sia i prestiti che le disposizioni di liquidità. Bisogna cercare strutture che si allineino alla durata realistica del portafoglio sottostante e mantengano aspettative realistiche sugli eventi di rischio di coda.

Riconoscere che la sovraperformance richiede di evitare la perdita di capitale. Nell’investimento nel credito, l’asimmetria dei risultati è fondamentale: il rialzo è limitato al valore nominale, mentre il ribasso può essere totale. La sovraperformance non deriva quindi dal trovare ottimi affari, sebbene ciò aiuti, ma dall’evitare quelli cattivi. La mitigazione del rischio deve essere al centro di ogni decisione, non una priorità adottata solo quando le condizioni cambiano, ma una disciplina mantenuta sempre e specialmente quando la pressione competitiva rende più allettante l’abbandono. Gli errori vengono comunemente commessi nei periodi più ottimistici. Un gestore che ha inasprito gli standard solo in risposta all’ambiente attuale è uno che probabilmente li ha allentati quando era facile farlo. Un investitore assennato dovrebbe quindi cercare un track record dimostrato di sottoscrizione coerente lungo un intero ciclo di credito.

Infine, cercare gestori disposti a mostrare il proprio lavoro. Ogni investment manager presenta la propria strategia dal proprio punto di vista, e gli allocatori dovrebbero adattarsi di conseguenza. La distinzione che conta è se un gestore è in grado di articolare chiaramente i compromessi dell’investimento che vi chiede di fare, inclusi i vincoli, gli scenari in cui il suo approccio potrebbe essere messo alla prova in termini di performance e i rischi che sceglie di non assumersi.

*CIO del TCW Private Credit e Group Managing Director

Source link