Ordini globali di turbine eoliche a 215 GW nel 2025, secondo massimo storico

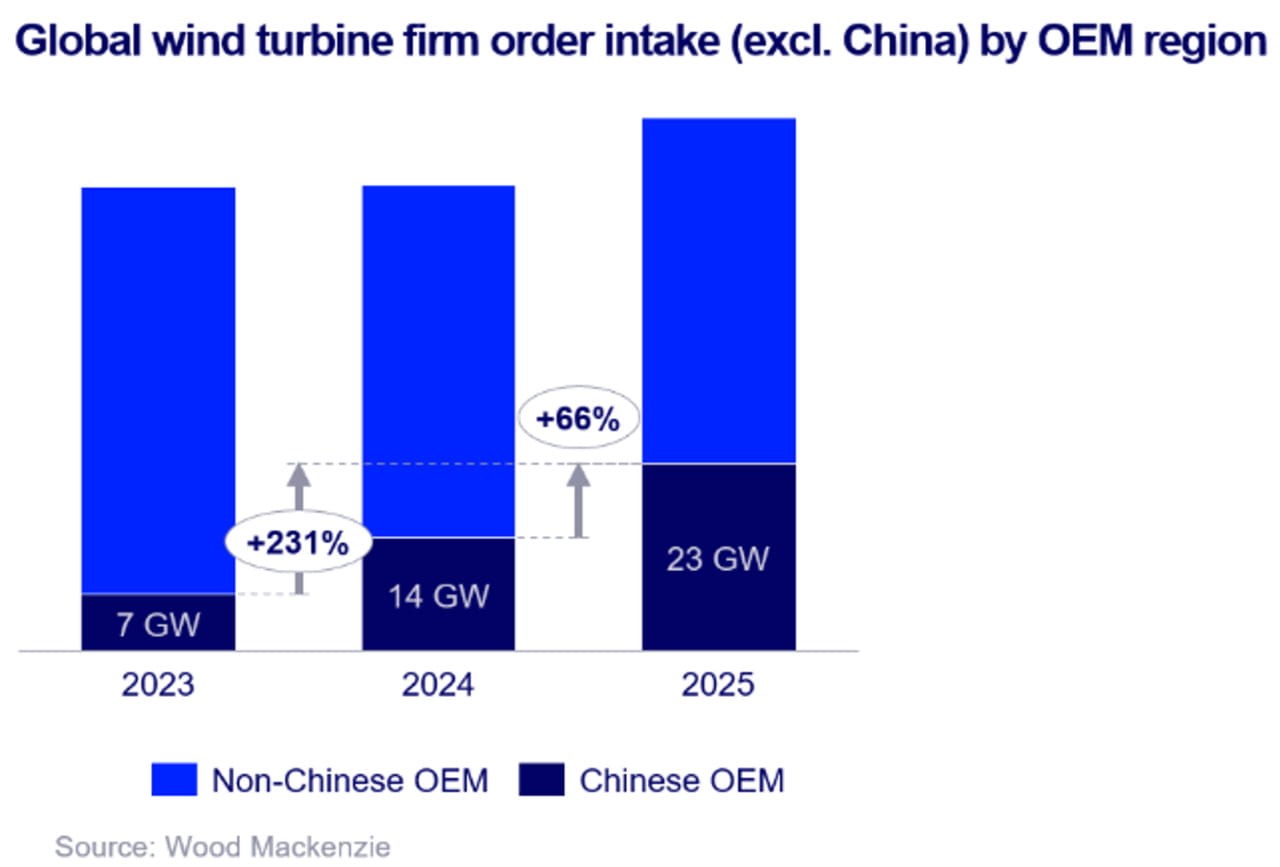

Gli ordini acquisiti di turbine eoliche hanno raggiunto a livello mondiale quota 215 GW nel 2025, il secondo livello annuale più alto mai registrato, secondo l’ultima analisi di Wood Mackenzie. Il volume complessivo è sceso dell’8% su base annua, soprattutto per una raccolta ordini più debole in Cina, dove gli sviluppatori hanno concentrato gli sforzi sulla realizzazione dei progetti già in portafoglio. Tuttavia, gli ordini di produttori cinesi di turbine (Oem) sui mercati internazionali sono cresciuti del 66% su base annua nel 2025 e sono più che triplicati rispetto al 2023.

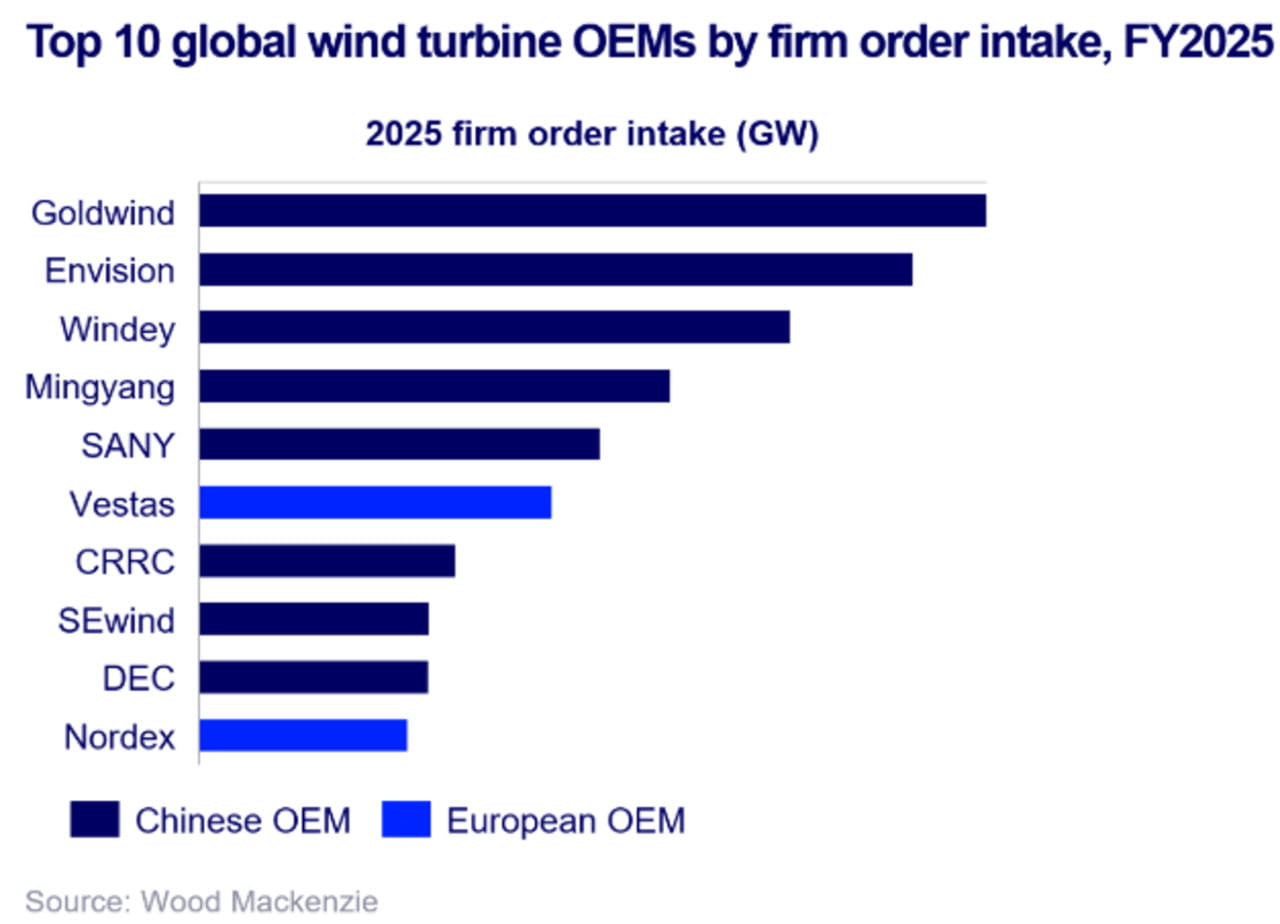

“I principali Oem cinesi stanno ottenendo sempre più contratti nei mercati a forte crescita in Medio Oriente, Africa, India e America Latina, sfruttando il rapido lancio di nuovi modelli di turbine da oltre 10 MW per conquistare quote di mercato”, ha dichiarato Finlay Clark, principal analyst di Wood Mackenzie. “Nell’area Mea gli sviluppatori hanno privilegiato la disponibilità anticipata di modelli da 10 MW per ridurre i costi su pachi eolici da più gigawatt, permettendo agli Oem cinesi di catturare il 95% della capacità regionale nel 2025”. Il cambio di passo è emerso chiaramente in Arabia Saudita, dove Goldwind, tra i principali produttori mondiali di turbine eoliche, ha ottenuto un ordine da 3,1 GW su due siti, il più grande mai registrato nella regione.

I costruttori cinesi hanno dominato la classifica 2025, occupando otto delle prime dieci posizioni, mentre gli sviluppatori domestici hanno continuato a generare circa il 70% degli ordini globali nonostante un anno più debole. In testa si è confermata Goldwind, seguita da Envision e Windey, con progetti interni che hanno rappresentato quasi il 90% degli ordini complessivi degli Oem cinesi, anche mentre cresceva la presenza sui mercati esteri.

“La Cina ha assegnato oltre 150 GW di ordini eolici nel 2025, un risultato solido nonostante un calo del 15% rispetto al picco del 2024”, ha dichiarato Yuan Ren, senior analyst power & renewables. “Le riforme del mercato elettrico rallentano spesso gli acquisti, ma il nuovo meccanismo di settlement dei prezzi ha migliorato la visibilità dei ricavi. L’elevata raccolta ordini riflette una domanda onshore resiliente e prezzi di cattura dell’eolico più forti rispetto al solare”.

Fuori dalla Cina, gli ordini acquisiti hanno raggiunto un record di 65 GW nel 2025, trainati da un quarto trimestre forte. L’Europa ha sorpreso al rialzo: gli ordini onshore sono cresciuti di oltre il 60% su base annua grazie alle riforme normative in Germania, che hanno sbloccato autorizzazioni per 21 GW nel 2025, il doppio del 2024. Tra i produttori non cinesi, Vestas ha guidato con 16 GW, mentre Nordex ha registrato un record globale di 10 GW.

Quanto ai prezzi, quelli delle turbine sono rimasti di fatto stabili nel 2025 e ancora elevati rispetto al 2022-2023, nonostante una forte concorrenza. Nuove misure normative hanno aumentato costi e complessità negli approvvigionamenti: il meccanismo europeo Cbam e l’estensione dei dazi statunitensi hanno alzato i costi per componenti ad alta intensità di acciaio e reso più frequenti clausole di adeguamento e conformità. Con il Cbam, segnala Wood Mackenzie, il costo delle turbine potrebbe crescere di pochi punti percentuali, mentre sviluppatori e regolatori continuano a chiedere prezzi più bassi per preservare l’economia dei progetti.

“Le politiche stanno spingendo al rialzo i costi degli input, ma l’economia dei progetti richiede prezzi più bassi. Questa tensione tra regolazione e mercato potrebbe accelerare lo sviluppo di nuove tecnologie di turbine onshore, soprattutto in Europa e negli Stati Uniti”, ha aggiunto Clark.

Gli ordini offshore sono invece diminuiti del 17% nel 2025, mentre gli acquisti rallentavano in attesa di nuovi schemi di gara in Europa. Nuovi meccanismi di incentivo previsti nel 2026 dovrebbero sostenere una pipeline più robusta di assegnazioni, come dimostra il recente ordine da 1,4 GW per il progetto Norfolk Vanguard West ottenuto da Vestas nel Regno Unito.

Source link