Una guida “politica” nell’era degli shock

Potrebbe andarsene prima della scadenza del suo mandato, dunque. La dichiarazione di Christine Lagarde, pronta a dare il suo contributo alla campagna per le presidenziali francesi anche se questo significasse lasciare la presidenza della Bce prima della scadenza naturale dell’ottobre 2027, offre già l’occasione di un primo bilancio sulla sua gestione e sulle scelte della Banca centrale europea.

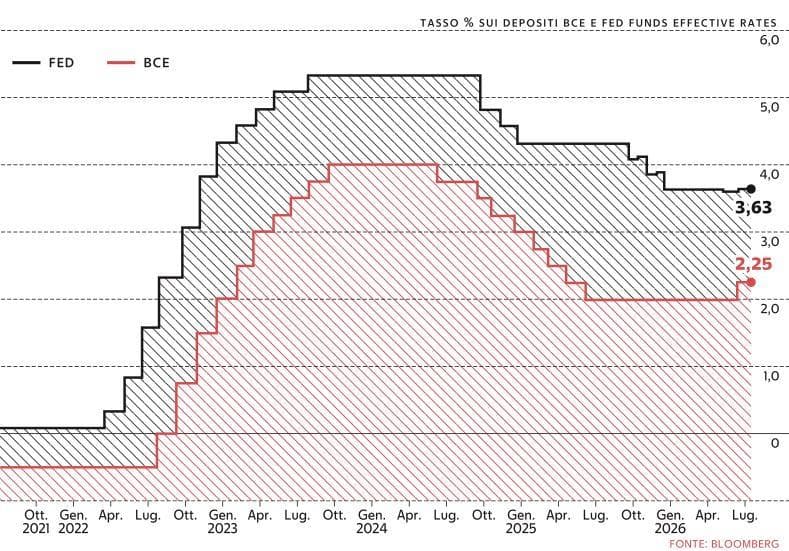

Fed e Bce, cinque anni di tassi a confronto

Quando Lagarde arrivò alla Bce, il primo novembre 2019, non fu accolta come l’erede tecnica di Mario Draghi. L’ex ministra francese delle Finanze, ex direttrice del Fmi, era una figura politica più abituata ai tavoli multilaterali che ai modelli di trasmissione monetaria. Reuters Breakingviews sintetizzò allora il dubbio con una formula netta: più continuità che credibilità. Sei anni dopo quel giudizio va corretto: Lagarde ha costruito la propria autorità tenendo insieme il Consiglio direttivo e assorbendo shock successivi.

Una presidenza fuori programma

La sua è stata, fin dall’inizio, una presidenza fuori programma. Doveva gestire appunto il dopo Draghi, la revisione strategica, l’uscita lenta dal mondo dei tassi negativi. Si è trovata invece davanti la pandemia, il rischio di frammentazione finanziaria, la guerra in Ucraina, l’inflazione al 10,6 per cento, poi nuovi shock energetici. Il mandato scade nell’ottobre 2027, ma il bilancio intermedio è già chiaro: Lagarde è passata dall’essere la garante politica della continuità a diventare la presidente di una Bce esposta a un’epoca di shock permanenti.

Il primo inciampo resta quello del marzo 2020. Mentre il Covid chiudeva l’Europa e gli spread tornavano a misurare la paura di una nuova crisi dell’euro, Lagarde disse che la Bce non era lì per «chiudere gli spread». Era una frase forse giuridicamente difendibile, ma politicamente disastrosa, peraltro ripresa ingenuamente dalla presidente da uno scambio di idee con qualche “falco” in Consiglio. Pochi giorni dopo arrivò la correzione: il Pandemic Emergency Purchase Programme, 750 miliardi di euro di acquisti. Quell’episodio contiene già in embrione la “formula Lagarde”: errore di comunicazione, correzione rapida, uso politico della coesione istituzionale.

Da allora il giudizio sulla presidente della Bce si è diviso lungo una faglia europea ben nota. L’opinione pubblica tedesca le ha spesso rimproverato il ritardo iniziale nella lotta all’inflazione. Non è una critica infondata: la Bce, come altre banche centrali, considerò troppo a lungo temporaneo lo shock dei prezzi riemerso nel 2021 con le riaperture post-pandemia e i colli di bottiglia globali, poi esploso nel 2022 con l’energia e l’invasione russa dell’Ucraina. Ma quella lettura va pesata, perché se in Germania la memoria dell’inflazione è una categoria politica prima ancora che economica, per l’Italia, la Francia e i Paesi più indebitati il problema non era solo domare i prezzi, ma evitare che una stretta troppo rapida spezzasse crescita, industria e sostenibilità finanziaria.

È qui che il bilancio diventa meno semplice del processo istituito dai “falchi” a Lagarde. La Bce ha esitato, poi ha stretto con una forza mai vista nella storia dell’euro, abbattendo l’inflazione dal picco del 10,6% dell’ottobre 2022 all’1,7% del gennaio 2026. E i tagli avviati nel giugno 2024, i primi dopo cinque anni, hanno confermato una strategia di Lagarde capace di tenere insieme fermezza anti-inflazione e sensibilità verso un’Eurozona fragile.

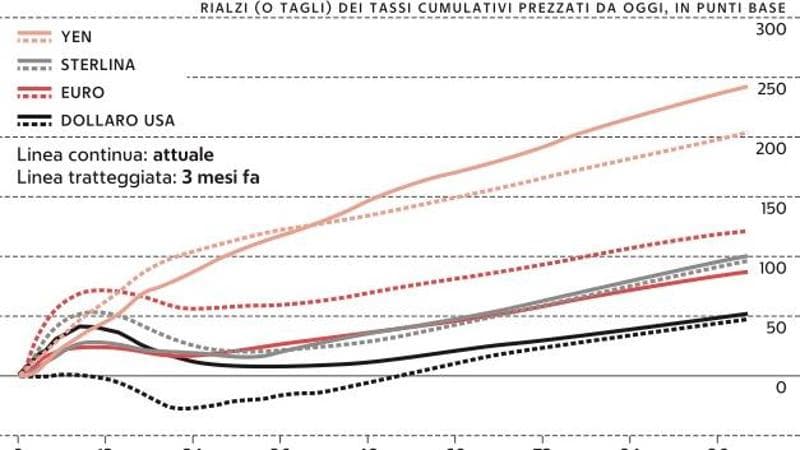

Come si muovono le attese sui tassi

Gli errori della Bce

Il punto non è assolvere Lagarde. Lei stessa ha riconosciuto, secondo il Financial Times, che avrebbe dovuto essere più audace. La revisione strategica del 2021, con il target simmetrico del 2 per cento e l’apertura al clima — cioè l’inclusione dei rischi climatici e della transizione verde nel quadro analitico della politica monetaria, negli acquisti e nelle garanzie, sempre nei limiti del mandato — nasceva ancora nel mondo precedente: quello dell’inflazione troppo bassa. Pochi mesi dopo quel mondo era finito. L’errore fu leggere con categorie vecchie uno shock nuovo: energia, colli di bottiglia globali, guerra, salari reali compressi. Ma la domanda corretta è se, capito l’errore, la Bce abbia perso il controllo. Finora la risposta è no.

Lagarde non ha agito con l’ortodossia del banchiere centrale, ma con la ricerca del consenso interno. Nel Consiglio direttivo ha costruito un rapporto decisivo anche con Joachim Nagel, presidente della Bundesbank, per definizione non vicino alle sue posizioni. Nel bilancio, però, va considerato anche il prezzo di una Bce più politica. Lagarde ha portato Francoforte a parlare di investimenti europei, crescita interna, transizione verde e digitale, euro digitale, autonomia strategica. Per la critica tedesca è un allargamento pericoloso del mandato. Nella lettura italiana e francese è invece il riconoscimento che la stabilità dei prezzi non vive nel vuoto: dipende dall’energia, dalle catene di fornitura, dalla capacità industriale e deve affrontare anche shock che producono insieme prezzi più alti e crescita più debole.

Back to basics

La revisione strategica del 2025, adeguata «a un contesto più incerto e impegnativo», non è stata una rivoluzione, ma un aggiustamento della strategia varata nel 2021 alla luce della fiammata inflazionistica e del nuovo contesto geopolitico. Ha confermato il target simmetrico del 2%, ma ha insistito di più sulla robustezza delle decisioni in scenari incerti, sull’analisi di shock diversi tra loro, sulla comunicazione meno rigida e sulla necessità di non legarsi troppo presto a un percorso prestabilito dei tassi. A Sintra, nel 2026, Lagarde ha dato la formula della nuova fase: «back to basics». I tassi tornano lo strumento principale, la “forward guidance” — cioè l’indicazione anticipata che la banca centrale offre ai mercati sul probabile percorso futuro dei tassi — viene ridimensionata, le decisioni si prendono riunione per riunione.

In questa normalizzazione dell’emergenza sta il suo bilancio provvisorio. Lagarde non avrà scritto sul proprio monumento il «Whatever it takes» che è spettato a Draghi perché la sua è stata una traiettoria più pragmatica. Con lei la Bce è arrivata tardi sull’inflazione, ma non ha perso il controllo dell’inflazione. Ha parlato troppo largo per i tedeschi, ma forse non abbastanza largo per un’Europa che deve finanziare difesa, energia, industria e tecnologia.

L’ultima ombra è francese. La prospettiva che la presidente della Bce riappaia sulla scena politica francese ne rafforza proprio quel profilo politico che le ha permesso di governare le crisi, ma può indebolire la sua immagine di indipendenza nella parte finale del mandato. Anche qui torna il paradosso originario. Lagarde è stata scelta perché politica. Viene giudicata, spesso, perché troppo politica. Il suo posto nella storia della Bce dipenderà da come questa ambiguità sarà ricordata: debolezza tecnica o qualità necessaria in un mondo dove l’unica certezza pare essere appunto l’incertezza.

Source link