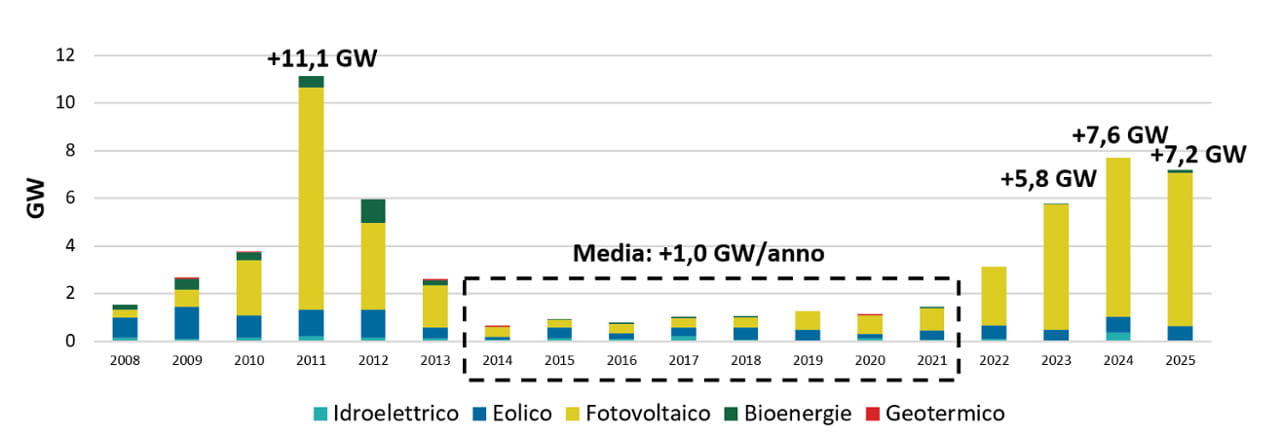

Rinnovabili: nel 2025 meno 6% di nuove installazioni in Italia

Nel 2025 il ciclo espansivo delle rinnovabili in Italia si interrompe dopo tre anni di crescita sostenuta. Le nuove installazioni si fermano a 7,2 GW, in calo del 6% rispetto ai 7,6 GW del 2024, portando la capacità complessiva a 81,7 GW. È la fotografia scattata dal rapporto “Renewable Energy 2026” dell’Energy&Strategy della School of Management del Politecnico di Milano, che segnala una battuta d’arresto destinata a pesare sugli obiettivi al 2030.

A sostenere il sistema resta il fotovoltaico, che con 5,6 GW continua a trainare il mercato grazie soprattutto ai grandi impianti, ormai responsabili di circa la metà della nuova potenza installata. Più fragile invece il contributo dell’eolico, che nel 2025 aggiunge appena 562 MW, per il 95% concentrati in grandi parchi nel Sud, tra Puglia, Basilicata e Campania. Un dato che evidenzia uno squilibrio strutturale: proprio l’eolico, per la sua capacità di produrre anche di notte e nei mesi invernali, rappresenta uno degli strumenti più efficaci per bilanciare la variabilità del fotovoltaico.

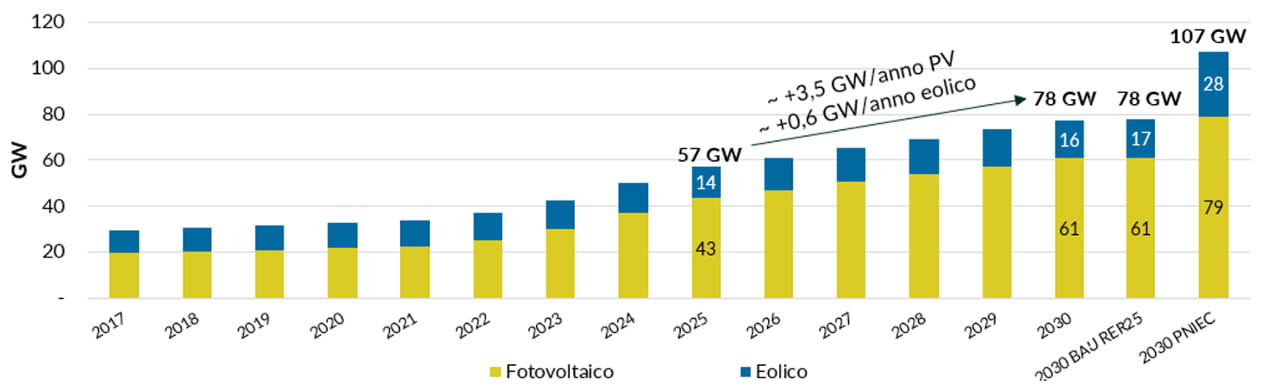

Il rallentamento complica il percorso verso i target del Piano nazionale energia e clima. L’Italia dovrebbe raggiungere 131 GW di capacità installata entro il 2030, con un incremento di circa 49 GW rispetto ai livelli attuali, e portare la produzione elettrica da rinnovabili a 228 TWh annui, quasi il 75% in più rispetto ai 130 TWh del 2025. Numeri che oggi appaiono più lontani.

A incidere è anche il contesto geopolitico. “Purtroppo, il 2026 è iniziato con una nuova crisi energetica, frutto dell’ennesimo conflitto. Lo scenario appare simile a quello del 2022, con la tensione sui prezzi di gas ed energia elettrica e la ricerca di soluzioni immediate, ma le circostanze sono cambiate”, osserva Davide Chiaroni, vicedirettore di Energy&Strategy. “Se allora la necessità di sostituire il gas russo aveva spinto gli investimenti, oggi la dipendenza da nuove rotte, come quelle del Gnl dal Qatar, mostra tutta la sua fragilità. Ma a differenza di tre anni fa, le rinnovabili non stanno accelerando, come purtroppo avevamo previsto lo scorso anno”.

Il confronto europeo conferma che il rallentamento non è un fenomeno isolato. Anche Germania e Spagna registrano ritardi rispetto ai rispettivi piani di decarbonizzazione. Per centrare i target, l’Italia dovrebbe accelerare le installazioni del 46%, mentre la Germania addirittura del 63%, segno di obiettivi più ambiziosi ma anche di difficoltà diffuse nel passaggio dalla fase di espansione a quella di consolidamento.

![Incremento della capacità fotovoltaica ed eolica 2023-2025 e tasso necessario per centrare i target NECP [GW]. Fonte: rielaborazione su dati Terna, Red eléctrica, Ministère de La Transition écologique, Bundesnetzagentur, IRENA, NECP.](https://www.repstatic.it/content/nazionale/img/2026/04/24/131846464-efb83fa8-18f8-470a-ae12-35942394fceb.jpg)

Secondo le simulazioni del report, mantenendo l’attuale ritmo di crescita, il sistema italiano arriverebbe al 2030 con circa 78 GW di nuova capacità tra fotovoltaico ed eolico, ben al di sotto dei 107 GW previsti. Un divario che riflette direttamente la frenata registrata nel 2025.

Le cause sono in parte note. Sul fronte dei piccoli impianti pesa la riduzione delle detrazioni fiscali e la fine dello scambio sul posto. Su quello dei grandi, incidono il rallentamento delle aste Fer 1 e l’attesa per i nuovi meccanismi del Fer X. A questo si aggiunge un quadro regolatorio instabile, con continui aggiustamenti che rallentano le decisioni di investimento.

Eppure, nel sistema emergono anche segnali di vitalità. Nel 2025 sono stati firmati 1,8 GW di contratti Ppa, in crescita del 60% rispetto all’anno precedente, rendendo l’Italia il secondo mercato europeo dopo la Spagna. Si tratta di uno strumento sempre più centrale per sostenere nuovi impianti e valorizzare quelli esistenti, grazie alla flessibilità contrattuale e alla capacità di ridurre il rischio di prezzo.

Un altro fronte dinamico è quello dell’ammodernamento degli impianti. Oltre due terzi degli operatori prevede interventi entro il 2030, con incrementi di produzione spesso superiori al 10%. Gli impianti che raggiungeranno i vent’anni di vita nei prossimi anni rappresentano circa 9 GW di capacità e offrono margini di repowering significativi, fino al 140% per l’eolico e al 70% per il fotovoltaico.

Ancora più evidente è il boom degli accumuli. In cinque anni la capacità installata è passata da 720 MWh a quasi 18 GWh, con un numero di impianti salito da 75mila a oltre 880mila. Una crescita sostenuta dalla redditività ormai comparabile tra impianti con e senza storage, che apre alla prospettiva di sistemi energetici più flessibili e integrati. Anche l’agrivoltaicomostra segnali di espansione: nelle aste dedicate sono stati ammessi 1,76 GW di progetti su un contingente di 740 MW, grazie al contributo in conto capitale che ha stimolato la partecipazione del settore agricolo.

Sul fronte delle politiche, tuttavia, il report è critico. Misure come il cosiddetto “spalma incentivi” o l’uscita anticipata dai Conti Energia mostrano impatti economici limitati o addirittura negativi per gli operatori. Allo stesso modo, i meccanismi di supporto alle filiere europee, come il bando per componenti non cinesi, comportano costi più elevati che rischiano di riflettersi sui prezzi dell’energia.

Il nodo resta quello delle regole. “Serve stabilità regolatoria: definire il Fer X a regime e dare certezze fino al 2035 su contingenti e prezzi d’asta; accelerare autorizzazioni e connessioni, sbloccando le pratiche; chiarire il quadro delle aree idonee, oggi al centro di tensioni tra Stato e Regioni, in base al potenziale dei territori”, sottolinea Vittorio Chiesa, direttore di Energy&Strategy.

![I 10 paesi europei con la maggiore capacità di PPA firmati nel 2025 [GW]. Fonte: rielaborazione su dati Pexapark.](https://www.repstatic.it/content/nazionale/img/2026/04/24/131853563-7867dffa-e5dd-46b4-8017-1d63048ebfcd.jpg)

In questo scenario, conclude il report, la nuova crisi energetica potrebbe rappresentare un’occasione per rilanciare le rinnovabili, ma solo a condizione di intervenire rapidamente. La posta in gioco non è più soltanto la decarbonizzazione, ma la capacità di incidere strutturalmente sui prezzi dell’elettricità e sulla sicurezza energetica del Paese.

Source link