Offshore europeo, turbine più care fino al 45%

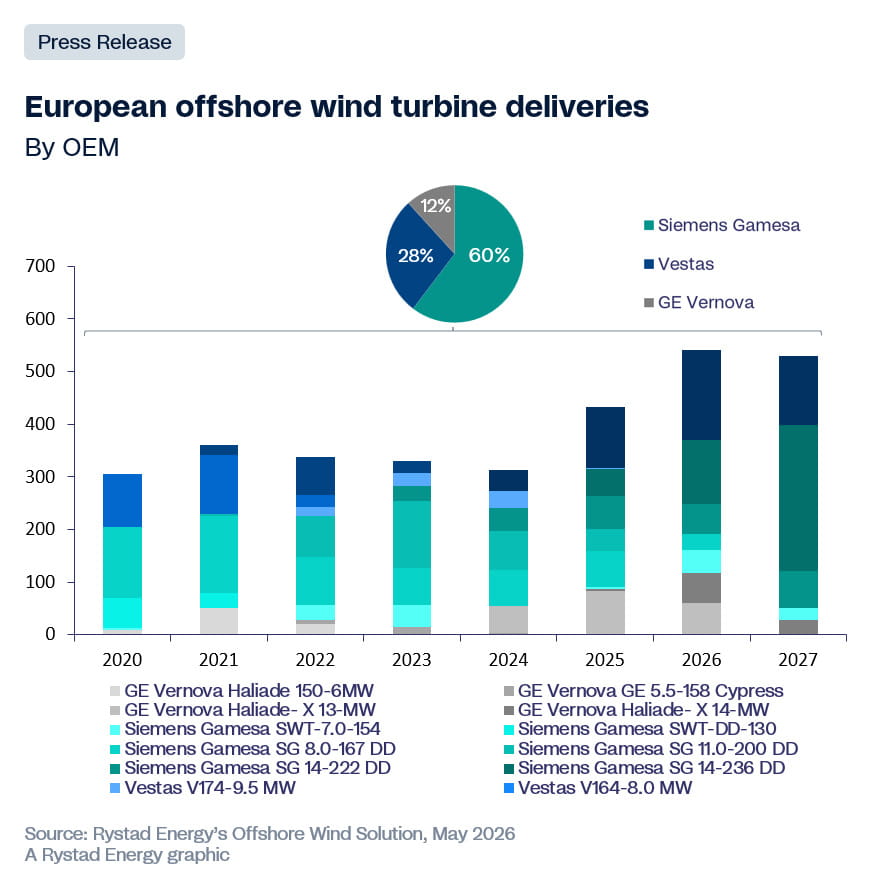

L’espansione dell’eolico offshore europeo si sta scontrando con un vincolo strutturale: il mercato delle turbine è sempre più concentrato. Finora GE Vernova, Siemens Gamesa e Vestas hanno rappresentato il pilastro dell’offerta occidentale di turbine offshore, ma dopo che GE Vernova ha sospeso i nuovi ordini a causa di problemi tecnici e operativi, Siemens Gamesa e Vestas coprono ormai quasi del tutto la disponibilità di turbine per gli sviluppatori europei.

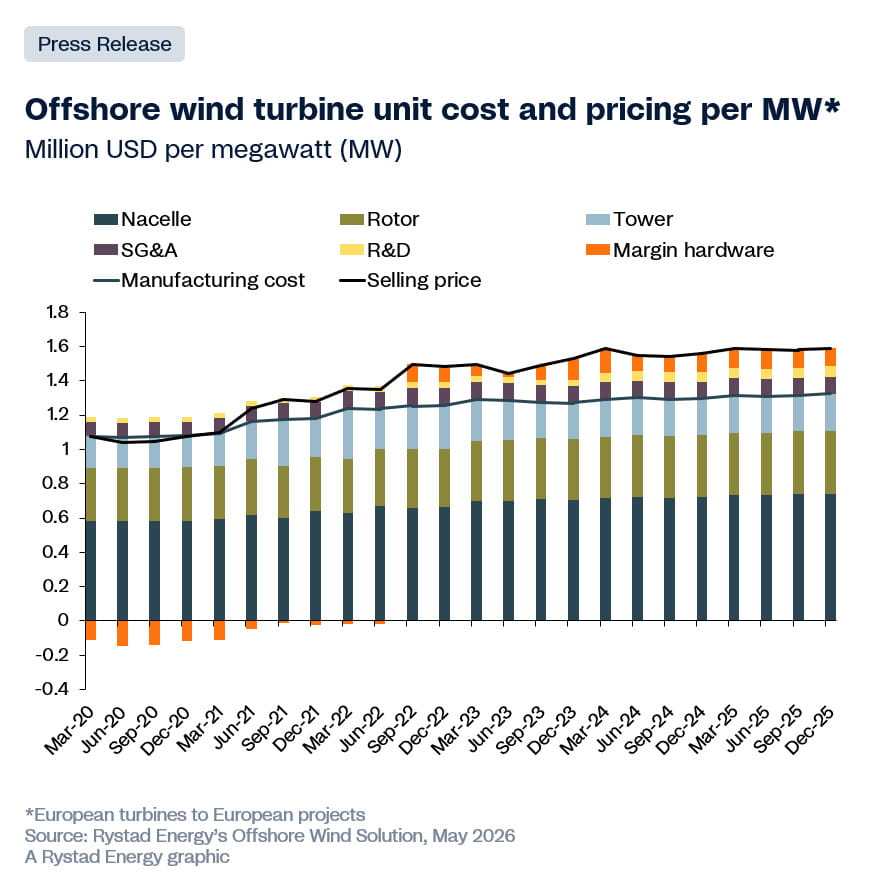

L’analisi di Rystad Energy evidenzia un forte aumento dei costi per megawatt (MW): i prezzi di vendita delle turbine sono cresciuti tra il 40% e il 45% dal 2020, contro un incremento dei costi di produzione del 20-25%. La pressione sui prezzi colpisce soprattutto i componenti più complessi. Il principale collo di bottiglia della filiera riguarda oggi la navicella (nacelle), la struttura posta in cima alla torre che contiene generatore, moltiplicatore (gearbox), albero, sistemi elettronici e di controllo.

Pressioni simili emergono anche nella produzione delle pale, spinte dall’aumento delle dimensioni delle turbine, da cicli produttivi più lunghi e dalle difficoltà logistiche legate al trasporto e all’installazione dei componenti di nuova generazione. Le torri restano invece un segmento più flessibile, grazie a una base produttiva più ampia e a barriere d’ingresso inferiori. Il mercato è così entrato in una fase di rigidità strutturale: domanda elevata, pochi fornitori e turbine sempre più complesse. Una combinazione che rafforza il potere di prezzo degli Oem e la loro capacità di selezionare i progetti da sviluppare.

Per Rystad Energy la soluzione passa dall’espansione della capacità manifatturiera occidentale e da un ripensamento dei meccanismi d’asta, oggi poco attrezzati per gestire i vincoli della supply chain. In caso contrario, gli obiettivi offshore post-2030 rischiano di non essere raggiunti nei tempi e ai costi richiesti dalla transizione energetica. “Il cambiamento nel mix di turbine consegnate tra il 2020 e il 2027 mostra quanto rapidamente sia evoluto il mercato”, osserva Sander Baksjoberget, senior analyst offshore wind di Rystad Energy. Nei primi anni dominavano turbine da 9-10 MW, mentre oggi le consegne si stanno spostando verso modelli da 14-15 MW. Siemens Gamesa è stata la prima a muoversi sulle taglie maggiori, seguita da Vestas con la V236-15 MW, diffusa soprattutto dal 2024. Siemens Gamesa mantiene comunque la quota più ampia di consegne complessive.

L’aumento delle dimensioni delle turbine aiuta a spiegare la crescita dei prezzi: le macchine installate oggi sono molto più grandi e complesse rispetto a quelle di cinque anni fa. Ma, sottolinea Rystad, il rincaro del 40-45% non può essere spiegato soltanto dall’inflazione industriale. Tra il 2020 e il 2021 molti contratti erano stati firmati ipotizzando costi relativamente stabili. Quando tra il 2021 e il 2023 l’inflazione è esplosa, i produttori sono rimasti vincolati a quegli accordi e hanno assorbito le perdite comprimendo i margini. Con la loro scadenza, dal 2023 i prezzi sono stati riallineati, trasferendo gli aumenti sugli sviluppatori, che oggi affrontano turbine più costose e condizioni contrattuali più rigide.

Rystad stima che un aumento del 30% in alcune categorie di input possa tradursi in una crescita complessiva dei costi manifatturieri di circa il 17%, segnale di una pressione distribuita in modo diverso lungo la filiera.

Anche il rapporto di forza tra Oem e sviluppatori è cambiato. Se tra il 2021 e il 2023 i produttori erano bloccati da contratti a prezzo fisso, oggi, con una supply chain più tesa, riescono a trasferire una quota maggiore degli aumenti di costo direttamente sui developer, attraverso prezzi più elevati e condizioni contrattuali più severe.

Source link