L’Italia del vetro sfida la crisi europea

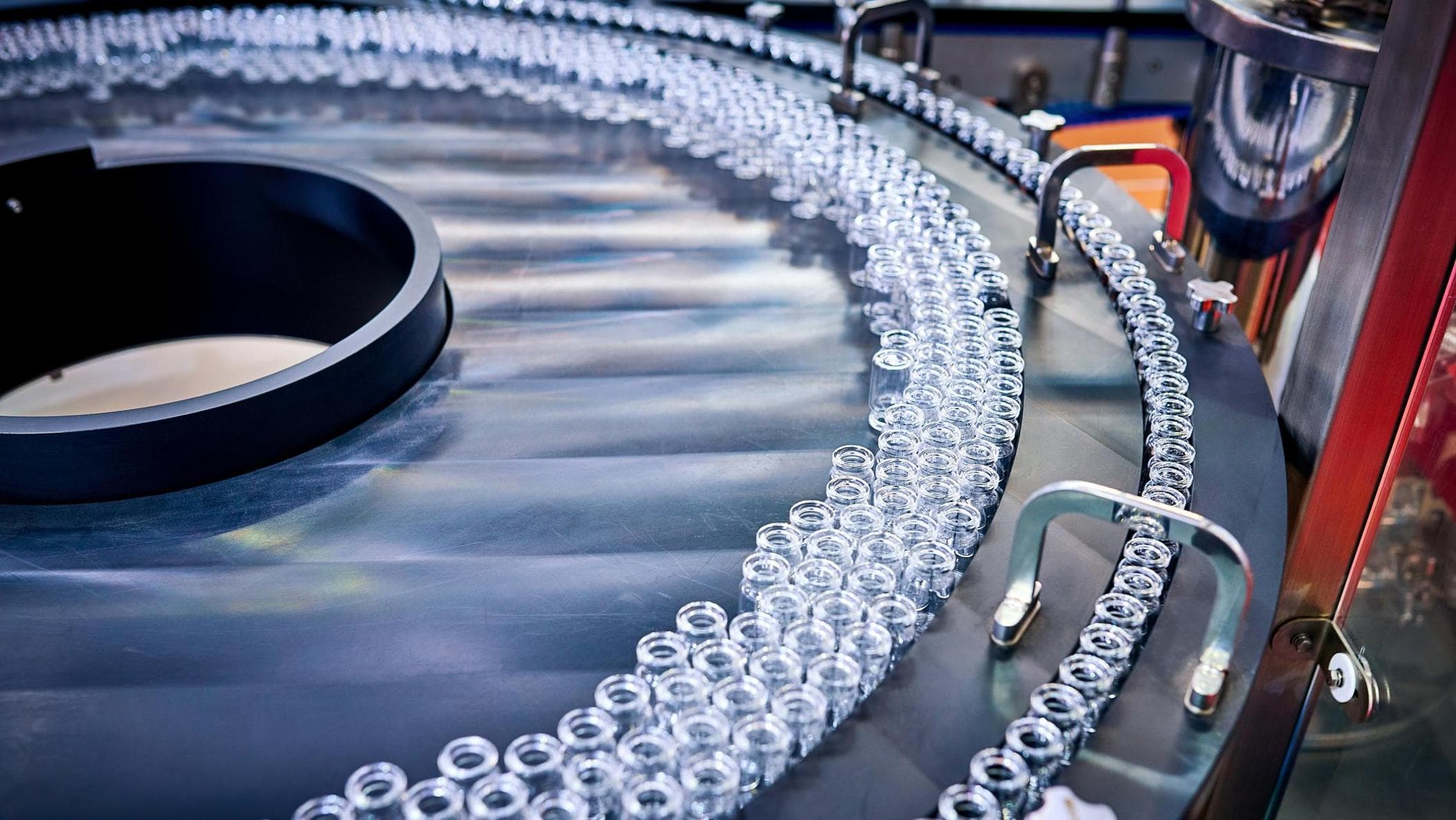

Le bottiglie di vino e birra che riempiono gli scaffali dei supermercati, i vasetti per conserve e alimenti, ma anche le finestre degli edifici, le facciate ad alta efficienza energetica, i parabrezza delle automobili e i pannelli fotovoltaici. Dietro prodotti apparentemente lontani tra loro c’è la stessa filiera industriale: quella del vetro.

Da una parte il vetro cavo, utilizzato per contenitori alimentari, farmaceutici e cosmetici. Dall’altra il vetro piano, impiegato in edilizia, automotive e numerose applicazioni industriali. Un settore che negli ultimi anni è diventato uno dei simboli delle contraddizioni della manifattura europea: essenziale per la transizione energetica e l’economia circolare, ma allo stesso tempo tra i più esposti all’aumento dei costi energetici.

Solo negli ultimi venti mesi in Europa hanno cessato l’attività sette impianti di vetro piano e ventidue forni di vetro cavo. Per dare un ordine di grandezza, equivale grossomodo all’intera capacità italiana del vetro piano e a oltre metà di quella del vetro cavo. Un segnale che rende tangibile una preoccupazione sempre più diffusa tra le industrie energivore europee: il rischio che la transizione si accompagni a una progressiva deindustrializzazione.

Eppure, proprio mentre l’Europa perde terreno, l’Italia consolida la propria leadership continentale come primo produttore europeo di vetro per capacità produttiva e occupazione, davanti a Germania, Francia e Spagna. Il settore conta oltre 200 imprese, quasi 26 mila addetti diretti e un fatturato superiore agli 8 miliardi di euro. Il peso della filiera va però ben oltre i numeri industriali. Secondo una stima realizzata per il Cnel, il vetro genera un impatto sociale di circa 27 miliardi di euro. Ogni euro investito restituisce alla collettività 2,53 euro di valore economico e sociale, tra i livelli più elevati dell’industria italiana.

Nel 2025 la produzione nazionale di vetro cavo è cresciuta del 4%, superando i 4,5 milioni di tonnellate. A trainare il comparto sono state soprattutto le bottiglie (+5,8%), mentre il saldo commerciale ha continuato a migliorare, con esportazioni in crescita dell’8% e importazioni in calo del 3,7%.Più complessa la situazione del vetro piano. Nel 2025 la produzione si è attestata a circa 951 mila tonnellate (-3,2%), risentendo delle difficoltà dell’automotive europeo. Le esportazioni sono però aumentate del 19,3% e le importazioni si sono ridotte di oltre il 20%.

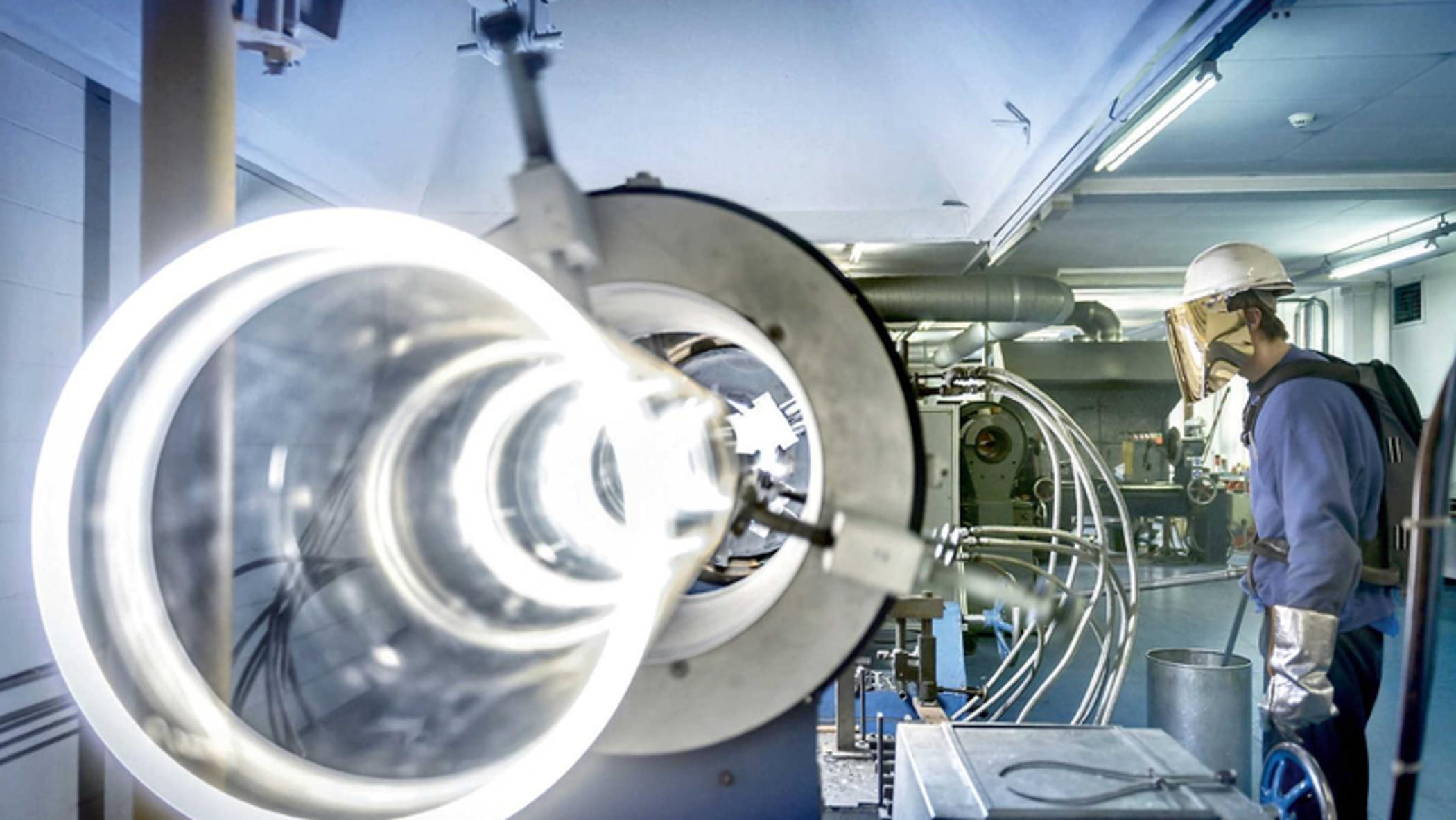

Il principale fattore di pressione resta l’energia, a causa della volatilità dei mercati, dei prezzi elevati e di un quadro geopolitico sempre più instabile, dalle tensioni in Medio Oriente alle incertezze del commercio internazionale. Il fabbisogno energetico dell’industria del vetro oggi è ancora coperto dal gas per l’80% e dall’elettricità per il 20%. A pesare è anche il gap competitivo con il resto d’Europa: nel 2024 il prezzo medio dell’elettricità per l’industria italiana è stato pari a 109 euro per megawattora, contro i 78 della Germania, i 63 della Spagna e i 58 della Francia. Una distanza che continua a incidere direttamente sui costi di produzione di un settore caratterizzato da forni che lavorano senza interruzione per dieci-quindici anni. In questo contesto ogni decisione di investimento assume un peso particolare. La ricostruzione di un forno può richiedere circa 200 milioni di euro, mentre un nuovo impianto specializzato arriva a costarne tra 500 e 800. Non sorprende quindi che molte aziende europee stiano rinviando gli investimenti non strettamente necessari.

Il paradosso è che proprio il vetro è uno dei materiali più coinvolti nella transizione energetica: è presente nei moduli fotovoltaici, migliora l’efficienza degli edifici ed è uno dei migliori esempi di economia circolare. Nel breve periodo il settore guarda soprattutto ai PPA, contratti di lungo termine per l’acquisto di energia rinnovabile, e all’Energy Release, il meccanismo che consente alle imprese energivore di accedere a energia verde a prezzi più prevedibili. La sfida più impegnativa resta però l’elettrificazione progressiva dei processi produttivi.

Secondo KPMG, nello scenario basato sui combustibili verdi, i consumi elettrici della filiera potrebbero salire da 3,6 a oltre 17 TWh annui entro il 2050, quasi cinque volte i livelli attuali. Anche il costo della transizione varierà sensibilmente a seconda delle tecnologie adottate. La strategia fondata sulla cattura e sullo stoccaggio della CO2 (CCS) comporterebbe investimenti e costi operativi per circa 11,2 miliardi di euro, mentre quella basata su idrogeno, biometano ed e-fuels arriverebbe a quasi 15 miliardi. La strategia dei combustibili verdi risulta più onerosa soprattutto per effetto dei maggiori costi di esercizio, mentre la CCS richiede investimenti iniziali più elevati ma presenta costi operativi inferiori nel lungo periodo.

Se l’energia rappresenta la principale criticità, il riciclo resta uno dei punti di forza del comparto. Nel 2025 il tasso di raccolta ha raggiunto il 90% e quello di riciclo ha superato l’80%, oltre il target europeo del 2030. Ogni anno il recupero del vetro consente di risparmiare oltre 400 milioni di metri cubi di gas naturale e circa 3,9 milioni di tonnellate di materie prime vergini.

Source link