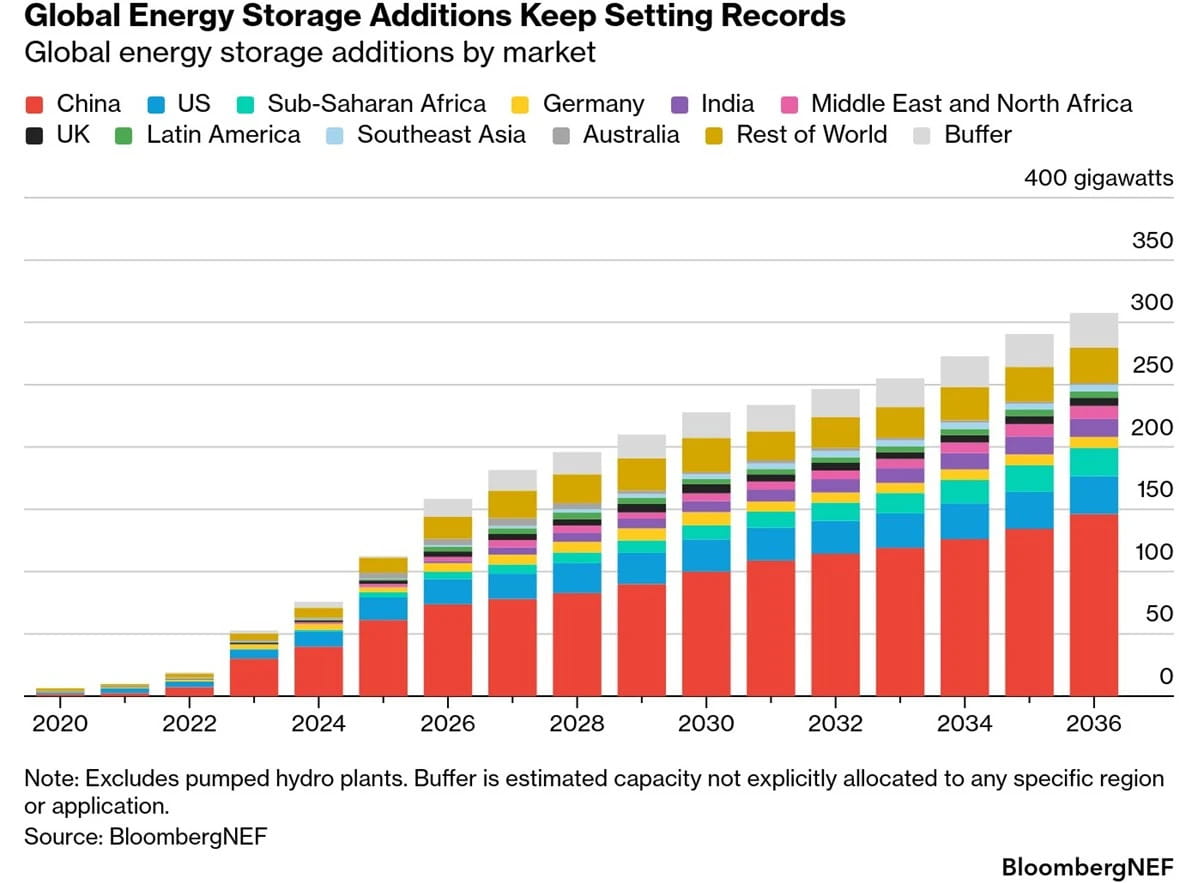

Mercato storage: oltre 300 GW annui entro il 2036

Nel 2025 le nuove installazioni mondiali di sistemi di accumulo energetico, escluso il pompaggio idroelettrico, hanno raggiunto 112 GW di potenza, in crescita del 48% rispetto al 2024, con 307 GWh di energia accumulabile a livello globale. Ma per BloombergNef si tratta solo dell’inizio: il mercato dovrebbe salire a 158 GW già nel 2026 e superare i 308 GW annui entro il 2036.

Sono numeri che mostrano la rapida maturazione industriale delle batterie, che hanno impiegato appena quattro anni per passare da 10 a oltre 100 GW annui di installazioni. Il solare ne aveva richiesti circa otto, l’eolico quindici. La Cina domina il mercato mondiale con il 54% di nuove installazioni, seguita dagli Stati Uniti con il 16%. Emergono però anche Australia e Arabia Saudita: Canberra le ha quasi sestuplicato grazie agli incentivi per lo storage domestico, mentre Riyad beneficia dell’espansione dei produttori cinesi nel Golfo.

La crescita degli accumuli sta cambiando anche il rapporto con il fotovoltaico. Dieci anni fa per ogni megawatt di batterie installato venivano aggiunti 56 MW di solare. Nel 2025 il rapporto è sceso a 6:1 e nel 2026 dovrebbe ridursi ulteriormente a 4:1.

Dietro questa espansione ci sono il calo dei costi, la crescita delle rinnovabili, le aste pubbliche, le regole che favoriscono l’integrazione tra impianti green e batterie e nuove applicazioni, dai data center alla ricarica dei veicoli elettrici. Più aumenta la quota di solare ed eolico, più cresce infatti il bisogno di sistemi capaci di spostare energia nelle ore di maggiore domanda e stabilizzare la rete. Anche le tensioni geopolitiche potrebbero accelerare il settore. Finora la guerra tra Iran e Israele ha avuto effetti limitati sul mercato dello storage grazie al predominio cinese nelle catene di fornitura. Ma prezzi più alti del gas ampliano le oscillazioni dei prezzi elettrici nell’arco della giornata, aumentando le opportunità di guadagno per le batterie. Inoltre, bollette elevate potrebbero spingere famiglie e imprese ad accelerare l’adozione di fotovoltaico e accumuli, come già avvenuto in Europa dopo l’invasione russa dell’Ucraina.

Restano però anche rischi: petrolio più caro potrebbe aumentare i costi di trasporto e manifattura delle apparecchiature, facendo salire il costo dei progetti. Nel frattempo cambia la geografia tecnologica delle batterie. Oggi dominano ancora le celle agli ioni di litio e in particolare le Lfp (litio-ferro-fosfato), che nel 2025 hanno rappresentato oltre il 90% delle nuove installazioni mondiali. Ma BloombergNef prevede una forte crescita degli accumuli di lunga durata, cioè sistemi capaci di erogare energia per almeno sei ore consecutive. Nel 2026 queste installazioni dovrebbero quadruplicare fino a 2 GW annui, trainate soprattutto da tecnologie non al litio e concentrate ancora una volta in Cina.

Tra le alternative emergono le batterie al sodio. Oggi restano più costose rispetto alle batterie agli ioni di litio, ma la disponibilità di materia prima e le economie di scala potrebbero ridurre i costi. Intanto i primi accordi industriali stanno già arrivando: Catl e Beijing HyperStrong hanno firmato una partnership triennale per 60 GWh di batterie al sodio, mentre negli Stati Uniti Peak Energy ha annunciato un accordo da circa 5 GWh con Jupiter Power per progetti previsti tra il 2027 e il 2030.

Source link