Oil&Gas, inutilizzati risorse e investimenti

Mentre le tensioni geopolitiche tornano a fare oscillare i mercati, l’Italia si presenta con un profilo di vulnerabilità che resta elevato. La dipendenza energetica complessiva è scesa — secondo l’Autorità di regolazione per energia, reti e ambiente (Arera) — solo di pochi punti: dal 76% del 2016 a circa il 73,5% nel 2024, contro una media europea compresa tra il 58% e il 60%. Il calo è dovuto soprattutto alla crescita delle rinnovabili e alla riduzione dei consumi, non a un aumento della produzione domestica: il gas è importato per oltre il 95%, il petrolio per circa il 90%.

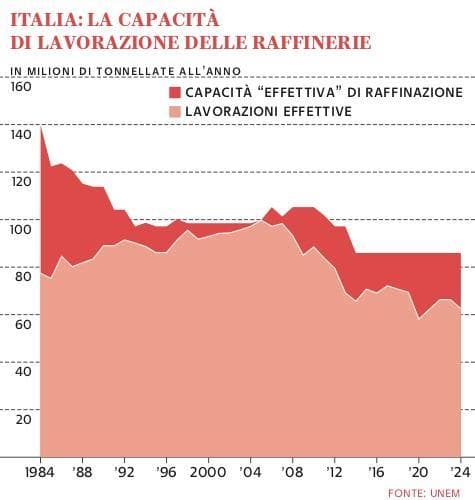

Il contesto internazionale, nel frattempo, è cambiato. Nel 2024 il petrolio aveva mostrato una relativa stabilità, con il Brent a una media di circa 80 dollari al barile e oscillazioni tra 70 e 95 dollari. Oggi quello scenario è superato: le tensioni in Medio Oriente hanno riportato i prezzi sopra i 100 dollari, con una volatilità elevata legata al rischio di interruzioni nei flussi globali. A questa esposizione si affianca un elemento strutturale spesso sottovalutato: la capacità industriale del settore oil. Negli ultimi quarant’anni, calcola l’associazione dell’industria petrolifera italiana (Unem), la capacità nazionale di lavorazione delle raffinerie si è ridotta in modo significativo, passando da oltre 130 milioni di tonnellate annue negli anni Ottanta a circa 80 milioni oggi. Il Paese, oltre a importare quasi tutto il greggio che consuma, dispone di una capacità di raffinazione più limitata rispetto al passato.

Sul fronte upstream — che riguarda sia petrolio sia gas — il paradosso italiano non è l’assenza di risorse, ma la scelta di non svilupparle. In Basilicata, nell’Adriatico e in Sicilia esistono giacimenti identificati da decenni. Le infrastrutture di Val d’Agri e Tempa Rossa sono state progettate per una capacità complessiva di circa 170 mila barili al giorno: oggi operano rispettivamente attorno al 40% e al 70% del loro potenziale, a causa di un blocco autorizzativo che dura da anni. In assenza di nuovi pozzi e investimenti, la dinamica è inevitabile: la produzione declina, con un tasso stimato intorno al 15% annuo.

Eppure, il potenziale resta significativo. Sbloccando gli investimenti sugli asset esistenti, la produzione nazionale potrebbe essere due o tre volte quella attuale nell’arco di cinque-sette anni. Si tratta di risorse già individuate, infrastrutture già realizzate, capitali già in parte disponibili. L’impatto sarebbe immediato: più occupazione, più attività industriale, più entrate per i territori, minore esposizione ai prezzi internazionali.

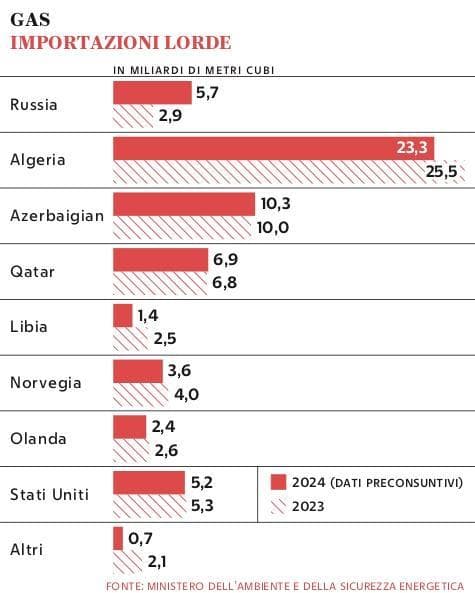

Se il petrolio misura la tensione globale, è il gas a fotografare la vulnerabilità italiana. Nel 2024 oltre il 95% del metano disponibile nel Paese è arrivato dall’estero, a fronte di una domanda di circa 61,9 miliardi di metri cubi. La produzione nazionale ha toccato i minimi storici: tra 2,3 e 2,7 miliardi di metri cubi, appena il 4-5% del fabbisogno. Nel 2014 era ancora pari a 7,3 miliardi: in dieci anni l’Italia ha perso oltre quattro miliardi di metri cubi l’anno di gas domestico, con un calo di circa il 60%, interamente compensato con maggiori importazioni.

La geografia degli approvvigionamenti è cambiata ma non il rischio: la Russia è stata in parte sostituita da Nord Africa, Azerbaijan e Gnl, ma circa tre quarti dei flussi continuano a provenire da aree geopoliticamente sensibili. Il risultato è un sistema più diversificato ma non meno esposto, sempre più legato alla volatilità dei mercati internazionali. Il costo di questa esposizione è evidente. Nel 2024, la bolletta energetica per l’import di energia e materie prime critiche ha raggiunto i 51,1 miliardi di euro. Nel 2025 il valore è rimasto su livelli analoghi. Per il 2026 le stime indicano 55–60 miliardi, fino a 60–70 miliardi in scenari di crisi prolungata.

Il DL Energia ha introdotto il meccanismo di Gas Release, con l’obiettivo di aumentare la disponibilità di gas a condizioni più favorevoli per le imprese energivore. Il segnale politico è chiaro: la produzione domestica torna parte della soluzione. Tuttavia, il meccanismo non crea nuova offerta: senza nuovi progetti, sposta volumi esistenti.

Il nodo resta il processo autorizzativo. In Italia un iter per nuovi pozzi — sia gas sia petrolio — o per lo sviluppo di asset esistenti richiede in media oltre tre anni, con esiti incerti e competenze frammentate tra diversi livelli amministrativi. In altri Paesi europei come Norvegia e Usa i tempi sono più brevi e prevedibili. È questa differenza sistemica — più che la geologia o il costo del capitale — a rendere meno competitivo l’investimento in Italia. La transizione energetica resta la direzione di lungo periodo e le rinnovabili hanno già contribuito a ridurre la dipendenza. Ma la transizione richiede tempo, mentre la domanda cresce e il sistema resta esposto agli shock. In questa fase, ogni fonte disponibile e controllabile contribuisce alla sicurezza complessiva.

Source link