Per la Gdo la parola chiave è diventata “assortimento”

La crescita dei volumi della Gdo è qualcosa che ormai appartiene al passato e che molto difficilmente tornerà, ma esistono lo stesso buoni margini di crescita. A patto che l’offerta presente sugli scaffali sia quella effettivamente cercata dai consumatori.

La parola chiave è “assortimento” che, a differenza del passato, non va più interpretata con un metro quantitativo ma qualitativo. I clienti non sono più attratti da un numero infinito di referenze, ma da quelle coerenti con le loro esigenze. In aiuto delle insegne arrivano gli strumenti digitali, gli unici in grado di risolvere il problema della profilazione del cliente in base a cluster basati su posizione geografica e disponibilità economica.

L’altra buona notizia per gli operatori della Gdo è che le fasce sociali meno abbienti non sono “perse”. Pur in presenza di una diminuzione del potere di acquisto di molte famiglie, il trend di polarizzazione dei consumi, che fino a pochi anni fa sembrava essere strutturale, si è arrestato. I prodotti dedicati al benessere, per esempio, non vengono messi nel carrello solo da chi ha maggiori disponibilità economiche, ma anche da chi deve fare bene i conti per arrivare a fine mese.

Questo comportamento ha sorpreso gli stessi analisti di NielsenIQ, che solo qualche anno fa avevano rilevato il fenomeno della “polarizzazione”. “Un fattore determinante – spiega Romolo de Camillis, retailer director di NielsenIQ – è rappresentato dalla riduzione dei consumi fuori casa, che ha liberato risorse per la spesa al supermercato. La situazione continua dunque a presentare criticità, ma il bilancio per la Gdo è sicuramente positivo”.

Anche il calo della disoccupazione che si è registrato negli ultimi anni ha probabilmente contribuito a sostenere i consumi di prodotti di qualità. I dati raccolti da NielsenIQ illustrano bene il quadro dei consumi alimentari degli italiani. Negli ultimi dodici mesi il “fresco” ha messo a segno un progresso del 4% e hanno fatto molto bene anche “frutta e verdura” (+5,5%), “macelleria & polleria” (+6,8%) e “prodotti freschi confezionati” (+3,7%). Di contro, hanno mostrato un rallentamento categorie come i “salumi” (-2,6%) e gli “alimentari confezionati” (+1,3%), a riprova del fatto che i consumatori riempiono meno il carrello di prodotti considerati poco salutari e confezionati, privilegiando referenze fresche e legate al consumo immediato.

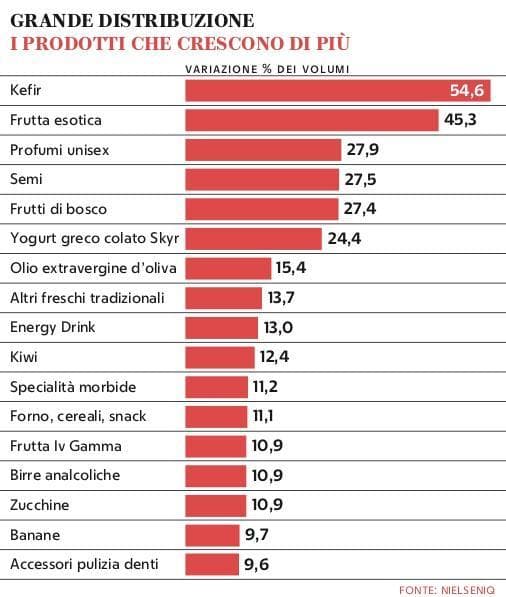

Inoltre, il 70% della crescita dei volumi è realizzata unicamente da 20 categorie merceologiche, tra cui kefir (+50%), frutta esotica (+31%), semi (+29%), yogurt proteici (+26%) e specialità etniche (22%), tutte legate al tema del benessere. Queste dinamiche hanno inevitabilmente ripercussioni sulle reti di vendita e sulla loro riorganizzazione: vengono infatti premiati i punti vendita capaci di generare più valore per metro quadro, mentre quelli meno efficienti subiscono una progressiva razionalizzazione.

“Oggi – prosegue l’esperto di NielsenIQ – non è il formato a determinare il successo, ma la capacità del singolo punto vendita di offrire valore in modo chiaro, efficace e coerente con le nuove esigenze di consumo. Assortimenti più mirati, pricing coerente e una gestione più efficiente delle superfici saranno determinanti per intercettare un consumatore sempre più mobile, selettivo e meno prevedibile”.

Le insegne che stanno riscontrando il maggior successo non cercano di “essere tutto per tutti”, ma prendono posizione: allineano assortimento, formato e shopping mission; calibrano l’offerta in base alla pressione competitiva locale ed infine progettano il punto vendita sul target prevalente del micro‑territorio. I dati mostrano che i player vincenti crescono più della media grazie a volumi, non a una maggiore intensità promozionale, registrano una redditività a scaffale superiore e una base acquirenti in espansione, con livelli di fedeltà più elevati.

La fedeltà, o per meglio dire l’infedeltà, è un altro fattore di grande importanza da tenere in considerazione. La propensione a cambiare insegna è decisamente più alta rispetto al passato: oggi una famiglia media frequenta abitualmente 6,3 punti vendita nel corso di un anno. Inoltre cresce la frequenza di acquisto. Nell’ultimo anno è aumentata del 7,6%: si entra nel punto vendita più spesso, si compra meno per evitare scorte che rischiano poi di essere buttate via. Tra le famiglie giovani con figli under 24, quelle più in difficoltà economicamente, il fenomeno è ancora più marcato: la frequenza è balzata del 12,8%. Nonostante tutto questo la Gdo mostra una crescita stabile di circa il 2%.

“La crescita registrata dal settore – dice de Camillis – dimostra la capacità di industria e distribuzione di adattarsi progressivamente a un consumatore che cambia e a volumi che non possono essere che stabili. La popolazione infatti non cresce, anzi diminuisce, e per di più invecchia. Tuttavia, ulteriori opportunità non mancano, ma per coglierle sarà fondamentale accelerare su assortimenti leggibili, promozioni più efficienti e strategie mirate sui diversi target di clientela”.

Source link