Un altro anno perso per il cargo ferroviario

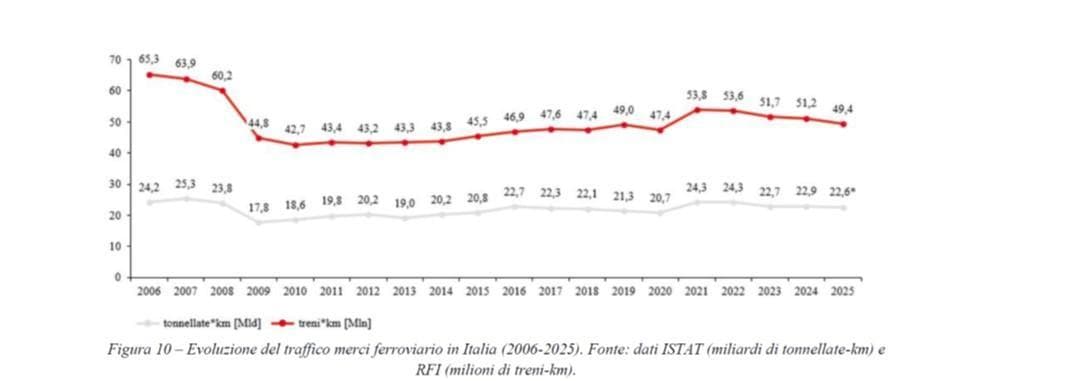

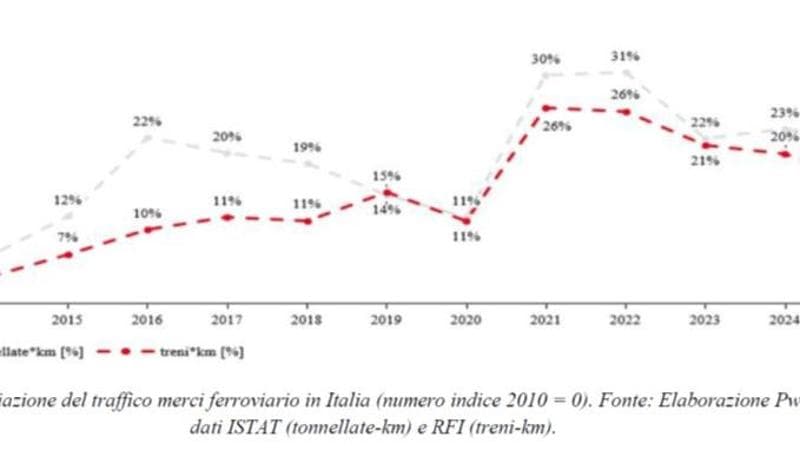

Il trasporto ferroviario merci italiano continua a perdere terreno. Dopo il rimbalzo post-pandemia, il 2025 conferma una nuova fase di contrazione: i volumi scendono a 49,4 milioni di treni-km, in calo del 3,5% rispetto al 2024 e del 7,8% rispetto al picco del 2021. Più stabile invece il dato delle tonnellate-km, fermo a 22,6 miliardi, segnale di un sistema che migliora l’efficienza dei convogli ma che non riesce comunque a invertire il declino strutturale del comparto. È la fotografia scattata dal rapporto Annuale Fermerci 2026.

Il paradosso italiano

L’Italia dispone della quarta rete ferroviaria più estesa d’Europa e della terza per densità territoriale. Eppure, il trasporto merci su ferro continua a occupare una quota marginale rispetto alla strada. La gomma resta dominante e continua a crescere: tra il 2016 e il 2024 le tonnellate-km movimentate su strada sono aumentate del 35,5%, passando da 116,8 a 152,7 miliardi. Il ferroviario, invece, mostra un andamento più fragile, discontinuo e fortemente esposto alle criticità infrastrutturali e operative.

Secondo Fermerci, oltre al problema congiunturale, pesano gap infrastrutturali storici, interoperabilità ancora limitata rispetto agli standard europei e soprattutto l’impatto crescente dei cantieri ferroviari, che riducono capacità e affidabilità del servizio. Il risultato è un servizio meno affidabile e meno flessibile rispetto alla strada.

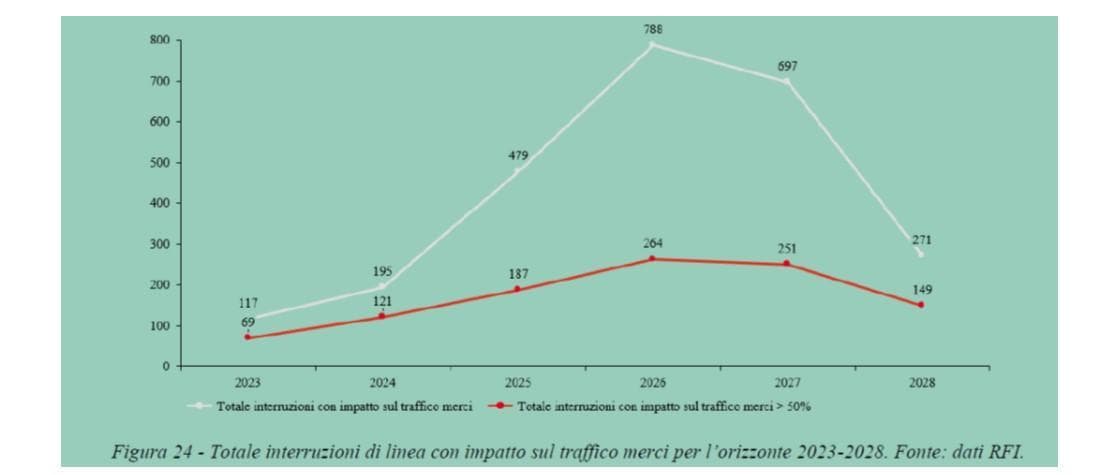

I cantieri del Pnrr

Uno dei punti centrali del rapporto riguarda proprio il tema delle interruzioni infrastrutturali. Secondo i dati Rfi riportati da Fermerci, il 2026 sarà l’anno più critico per numero di chiusure e limitazioni della rete merci, con effetti che resteranno pesanti anche nel 2027. Solo dal 2028 è previsto un miglioramento, quando una parte rilevante degli interventi finanziati dal Pnrr dovrebbe essere completata.

Nel frattempo, però, la rete vive una fase di forte pressione. Le direttrici merci più strategiche risultano spesso congestionate o in competizione con traffico passeggeri regionali e alta velocità. Fermerci parla apertamente di necessità di una “prioritizzazione della capacità ferroviaria”, soprattutto lungo gli assi dove merci e AV insistono sulle stesse tratte.

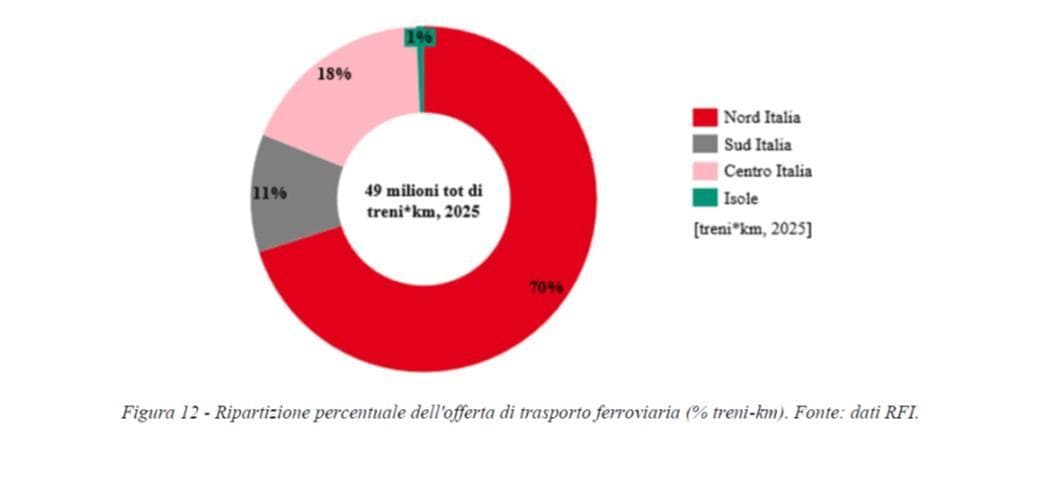

Nord dominante, Sud quasi assente

La geografia del traffico ferroviario merci continua a riflettere quella del sistema industriale italiano. Il 70% dei treni-km si concentra nel Nord Italia: il Nord Est vale da solo il 47% dei volumi, mentre il Nord Ovest pesa per il 23%. Centro e Sud restano distanti, rispettivamente al 18% e all’11%, mentre le isole incidono appena per l’1%.

La concentrazione territoriale emerge anche osservando i principali nodi logistici. Trieste si conferma il primo porto ferroviario italiano con oltre 7.600 treni annui, seguito da La Spezia e Ravenna.

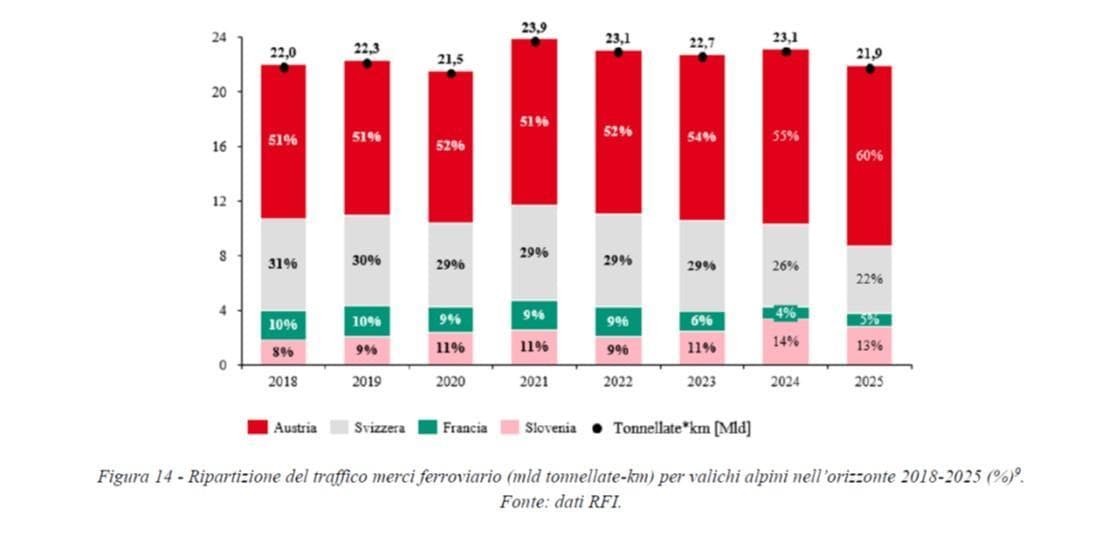

Valichi alpini in sofferenza

Anche il traffico internazionale mostra segnali di rallentamento. Nel 2025 i volumi ferroviari attraverso i valichi alpini calano del 5,2%, passando da 23,1 a 21,9 miliardi di tonnellate-km. A pesare sono sia i cantieri lungo le direttrici transalpine sia le limitazioni infrastrutturali che stanno interessando diversi corridoi europei.

Resta predominante il collegamento con l’Austria, che sale al 60% dei traffici transfrontalieri italiani, mentre arretra la quota della Svizzera, scesa dal 26% al 22%. Francia e Slovenia restano sostanzialmente stabili.

Ferro ostaggio della crisi Ue

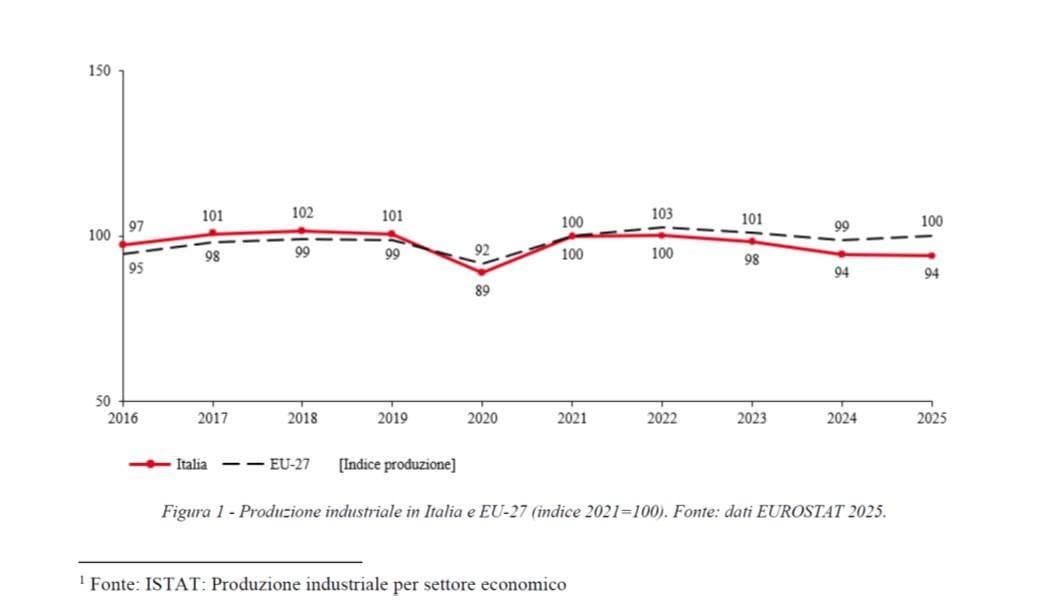

Il rallentamento del cargo ferroviario si inserisce inoltre in un contesto industriale europeo molto debole. Il rapporto sottolinea come l’Italia registri nel 2025 un indice di produzione industriale pari a 94,1, in calo continuo dal 2022 e inferiore del 6,5% rispetto ai livelli pre-pandemia. Automotive, metallurgia e chimica restano tra i comparti più in difficoltà.

Sul quadro pesano anche i nuovi shock geopolitici: tensioni nel Mar Rosso, crisi di Hormuz, costi energetici elevati, dazi americani e crescente competizione industriale cinese. Tutti fattori che stanno ridisegnando supply chain e flussi logistici globali.

Lo shift modale resta lontano

Il paradosso evidenziato da Fermerci è che proprio mentre l’Europa accelera sugli obiettivi climatici, il trasporto ferroviario fatica ancora a diventare realmente competitivo. Il Pniec assegna infatti un ruolo centrale allo shift modale dalla gomma al ferro per ridurre emissioni e consumi energetici.

Eppure, i numeri restano distanti dai target europei. Secondo il rapporto, raggiungere l’obiettivo Ue di trasferire su ferro il 30% del traffico stradale oltre i 300 km entro il 2030 richiederebbe un aumento del traffico ferroviario merci pari a circa due terzi dei volumi attuali. Un salto che oggi appare difficilmente raggiungibile senza una strategia industriale e infrastrutturale molto più coordinata.

Efficienza in crescita, ma non basta

Nel quadro negativo emerge comunque un segnale positivo: i treni merci stanno diventando più efficienti. Le tonnellate-km calano molto meno dei treni-km, segnale che gli operatori stanno aumentando il carico medio dei convogli e migliorando la saturazione dei treni grazie anche a strumenti digitali e pianificazione più avanzata.

Ma per Fermerci questo non basta. Il settore continua a soffrire l’assenza di una roadmap nazionale di lungo periodo capace di integrare infrastrutture, incentivi, digitalizzazione e politica industriale. E senza un cambio di passo, il rischio è che il trasporto ferroviario merci resti strategico sulla carta, ma marginale nei volumi reali.

I porti che tengono in piedi il ferro

Se il traffico ferroviario merci italiano continua a rallentare, ci sono alcuni nodi logistici che continuano a sostenere buona parte del sistema. È il caso dei porti, dove il ferro resta fondamentale per collegare manifattura, intermodalità e corridoi europei. Anche nel 2025, infatti, i principali scali ferroviari italiani confermano una forte concentrazione dei volumi su pochi hub strategici.

Trieste si mantiene il primo porto ferroviario italiano, con 7.673 treni movimentati nell’anno, in lieve crescita rispetto al 2024 (+0,3%), pur restando sotto i livelli del 2023. Subito dietro si conferma La Spezia con 7.416 treni, in flessione del 2,5%. Ravenna scende invece a 6.750 treni (-6,9%), interrompendo la crescita osservata l’anno precedente. Ma il dato più pesante riguarda Genova Voltri, che registra un crollo del 28% fermandosi a poco più di 4 mila treni annui.

Il quadro complessivo mostra quindi un traffico ancora fortemente polarizzato: pochi grandi nodi reggono la struttura del traffico ferroviario nazionale, mentre molti altri scali restano marginali o caratterizzati da volumi troppo bassi per generare economie di scala significative. Alcuni porti minori, come Monfalcone o San Ferdinando, mostrano comunque segnali di crescita, a testimonianza di una certa vivacità diffusa, seppur su dimensioni ancora contenute.

Dietro questi numeri emerge un tema più profondo: la competitività del trasporto ferroviario italiano passa sempre di più dalla capacità di integrare porti, interporti e rete ferroviaria. Non a caso Fermerci insiste molto sul tema della digitalizzazione dei nodi logistici e dell’integrazione intermodale, considerati ormai fattori decisivi tanto quanto le infrastrutture fisiche.

Italia contro Europa

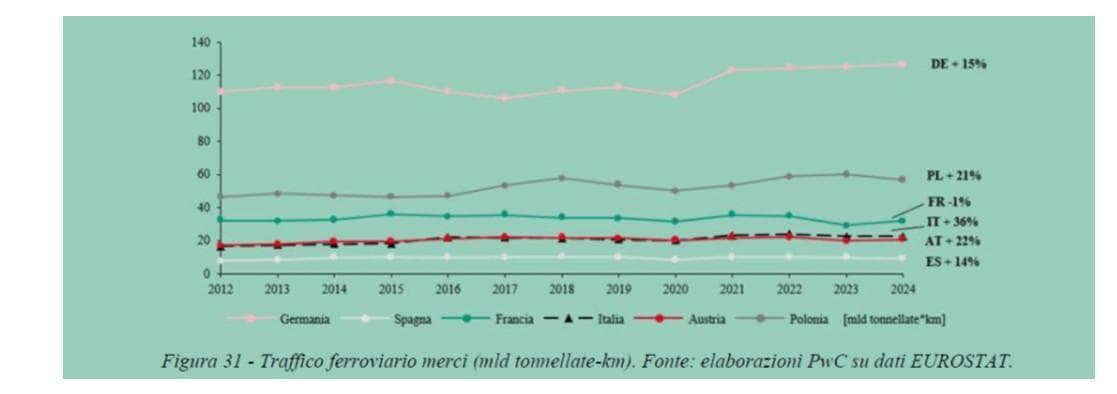

Nel confronto europeo l’Italia mantiene una posizione intermedia. Con circa 22,9 miliardi di tonnellate-km trasportate nel 2024, il Paese si colloca al quarto posto in Europa, dietro Germania, Polonia e Francia. Berlino resta nettamente dominante con oltre 126 miliardi di tonnellate-km, più di cinque volte il dato italiano.

Eppure, il dato italiano contiene anche un elemento positivo: nel lungo periodo il traffico ferroviario merci nazionale è cresciuto più di quello di molti competitor europei. Tra il 2012 e il 2024 l’Italia registra infatti un incremento del 36%, superiore a Germania (+15%), Polonia (+21%), Austria (+22%) e Spagna (+14%). La Francia è addirittura in lieve calo.

Questo significa che il problema italiano non è tanto la mancanza assoluta di domanda ferroviaria, quanto la difficoltà di trasformare il potenziale in quota modale stabile. Secondo Fermerci, esiste un mercato contendibile dal ferro pari almeno al 15% delle tonnellate-km nazionali, ben superiore ai livelli attuali. Ma servirebbero maggiore regolarità del servizio, più capacità infrastrutturale e soprattutto una rete meno frammentata e meno esposta alle interruzioni.

La vera sfida resta però quella dello shift modale europeo. Gli obiettivi comunitari prevedono il trasferimento su ferro del 30% del traffico merci oltre i 300 km entro il 2030 e del 50% entro il 2050. Per l’Italia significherebbe aumentare il traffico ferroviario di circa due terzi entro i prossimi cinque anni.

Il ferro come leva climatica

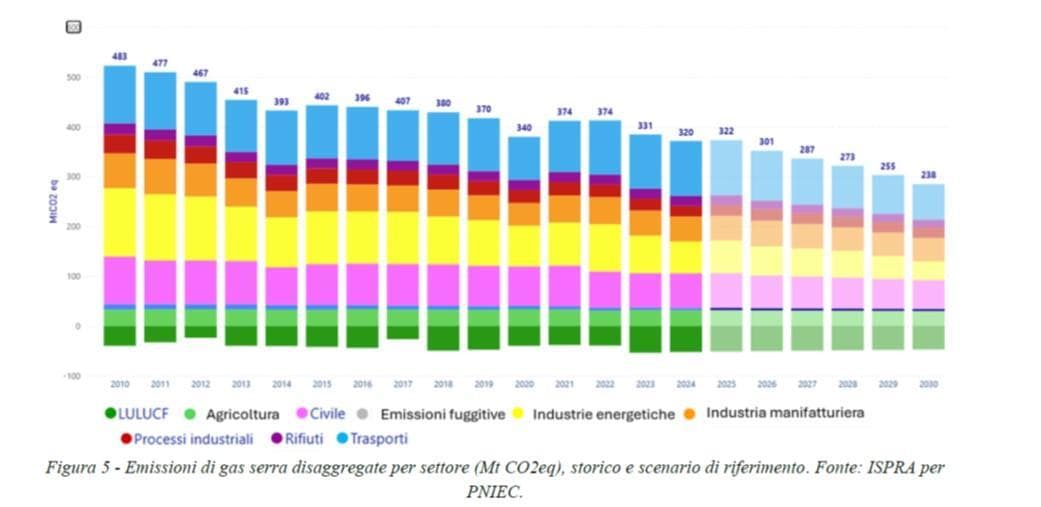

Dietro la partita del trasporto ferroviario c’è soprattutto la questione energetica e climatica. Il settore dei trasporti è oggi responsabile del 34,6% delle emissioni nazionali di gas serra, pari a circa 111 milioni di tonnellate di CO2 equivalente. Secondo il Pniec, entro il 2030 questo valore dovrebbe scendere a 72 milioni di tonnellate.

Per raggiungere questo obiettivo, il trasferimento delle merci dalla strada al ferro viene considerato una delle leve principali della strategia italiana ed europea. Il Pniec punta infatti su elettrificazione, biocarburanti, idrogeno e soprattutto shift modale verso rotaia e trasporto marittimo.

Il problema è che il percorso resta molto più lento del previsto. Le emissioni del trasporto stradale merci continuano a concentrarsi soprattutto nelle aree più industrializzate del Paese, come Milano, Brescia e Bologna, dove il peso della gomma resta dominante. Le mappe elaborate nel rapporto mostrano chiaramente come PM10 e NOx derivanti dall’autotrasporto si concentrino nelle principali direttrici produttive del Nord.

In questo scenario, conclude Fermerci, la ferrovia continua a rappresentare una delle poche alternative realistiche per ridurre contemporaneamente emissioni, congestione e dipendenza energetica.

Source link