Offshore europeo: servono oltre 30 miliardi l’anno fino al 2030

Per raggiungere i target al 2030 nell’eolico offshore serviranno investimenti senza precedenti, proprio mentre aumentano i costi di turbine e componenti, si concentra la supply chain e le banche iniziano a fare i conti con vincoli finanziari sempre più stringenti. A tracciare la fotografia del settore è MUFG EMEA, divisione europea del gruppo giapponese Mitsubishi UFJ Financial Group, tra le maggiori istituzioni finanziarie globali e attiva da decenni nel finanziamento delle grandi infrastrutture energetiche.

L’analisi parte da un dato di WindEurope, la principale associazione europea dell’industria eolica: gli investimenti offshore nell’Ue dovrebbero passare da 6 miliardi di euro l’anno del 2020 a circa 23 miliardi entro il 2030. Nel solo Regno Unito serviranno invece oltre 155 miliardi di sterline di investimenti privati tra il 2024 e il 2030 per raggiungere il target di 50 GW.

Il comparto arriva però a questa fase di espansione dopo anni molto difficili, segnati da inflazione, rialzo dei tassi, colli di bottiglia nelle connessioni di rete, tensioni geopolitiche e problemi nella supply chain. Fattori che hanno rallentato il mercato offshore europeo.

Nel 2024 le nuove installazioni offshore sono diminuite del 32% rispetto al 2023, mentre diverse aste pubbliche sono andate deserte o hanno registrato scarso interesse da parte degli sviluppatori.

La situazione sta migliorando, ma i costi restano elevati. Negli ultimi anni i prezzi delle turbine offshore sono aumentati fino al 45%, mentre continuano a crescere anche i costi dei componenti chiave e delle infrastrutture necessarie per i nuovi impianti.

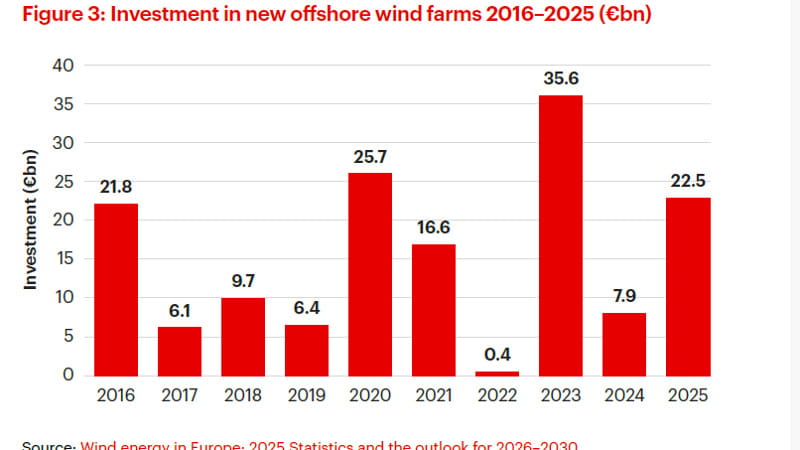

Intanto cresce rapidamente anche il fabbisogno finanziario dei progetti: turbine più grandi, reti più complesse, contratti CfD più lunghi e capex sempre più elevati stanno allungando la durata dei finanziamenti. Solo nel 2025 l’eolico offshore europeo ha attirato 22,5 miliardi di euro per finanziare 5,4 GW di nuovi progetti, contro i 7,9 miliardi del 2024 per 2,6 GW. Il dato evidenzia un aumento del 37% dei costi di progetto.

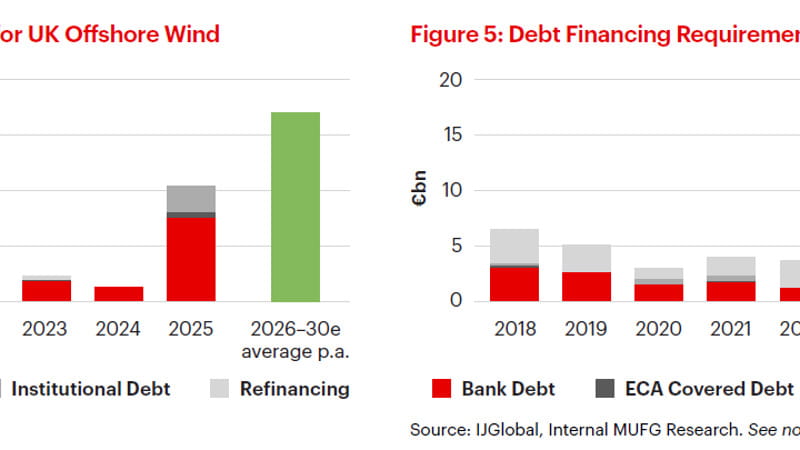

MUFG stima che tra oggi e il 2030 il debito necessario per sostenere l’offshore — cioè i finanziamenti richiesti per costruire nuovi impianti — potrebbe raggiungere in media circa 15 miliardi di sterline l’anno nel Regno Unito e altri 15 miliardi di euro l’anno nel resto d’Europa, per un totale superiore ai 32 miliardi di euro l’anno.

Finora il project finance offshore europeo si è retto soprattutto sulle banche commerciali che, tra il 2018 e il 2025, hanno coperto circa il 70-75% del debito senior dei progetti, molto più delle istituzioni multilaterali e delle Export Credit Agency, le agenzie pubbliche che garantiscono e sostengono i finanziamenti ai grandi progetti.

MUFG sottolinea che l’esperienza delle banche nella gestione del rischio di costruzione, nelle strutture finanziarie complesse e nelle relazioni industriali resta cruciale nelle prime fasi dei progetti.

Ma il modello sta entrando sotto pressione. Da una parte aumentano gli investimenti necessari e si allungano i tempi dei finanziamenti. Dall’altra entrano in vigore le regole di Basilea IV, che spingono le banche a utilizzare il capitale in modo più efficiente.

In parallelo cresce anche la competizione per la liquidità globale. L’eolico offshore non compete più soltanto con altre tecnologie energetiche, ma anche con data center, AI, reti elettriche e grandi infrastrutture digitali nella corsa ai capitali.

Per questo il settore dovrà aprirsi sempre di più a nuovi investitori: fondi infrastrutturali, assicurazioni, fondi sovrani, mercati dei capitali e agenzie pubbliche per il credito all’export. Il futuro, conclude MUFG, passerà da strutture finanziarie multi-tranche, capaci di distribuire il rischio tra soggetti diversi e attrarre nuova liquidità internazionale.

Source link