Perché l’Italia sta diventando il Paese con il più alto debito/Pil dell’Eurozona

Nota a cura di Chiara Amati, Giampaolo Galli e Gianmaria Olmastroni

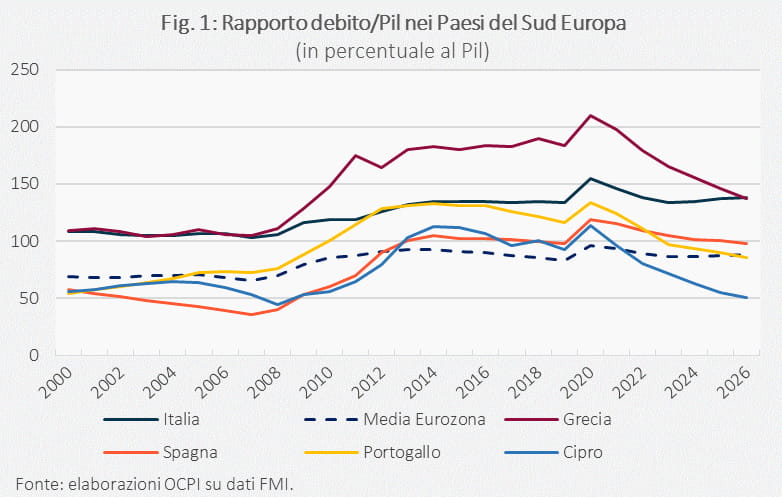

*** Il rapporto tra debito e Pil dell’Italia era del 137% a fine 2025, il massimo storico escludendo il periodo Covid (2020-2022). Nel 2026 il Fondo Monetario Internazionale (FMI) prevede che salga al 138%, valore che sarà il più alto d’Europa, superiore anche alla Grecia (136%, Fig. 1).[1] Il Paese ellenico ha infatti ridotto di molto il proprio debito, così come altri Paesi del Sud Europa che, come l’Italia, erano stati tra i più colpiti dalla crisi del 2011-12. Come hanno fatto Grecia, Portogallo, Spagna e Cipro a ridurre il proprio debito?

Le determinanti del rapporto debito/Pil

Il rapporto debito/Pil cambia in base a tre fattori:

Il disavanzo primario, cioè la differenza tra uscite ed entrate dello Stato, senza considerare gli interessi sul debito.

L’effetto “palla di neve”, cioè l’impatto del tasso di interesse medio pagato sul debito (che fa aumentare il rapporto) e del tasso di crescita dell’economia (che fa diminuire il rapporto). Se il tasso di interesse medio sul debito (i) supera il tasso di crescita del Pil nominale (g), il rapporto debito/Pil cresce anche con un bilancio primario in pareggio, perché il debito (a causa degli interessi) cresce più velocemente del Pil. Invece, se la crescita supera il tasso d’interesse, tenendo il bilancio primario in pareggio, il Pil cresce più del debito e il rapporto diminuisce. Maggiore è il rapporto debito/Pil di partenza, più la differenza i-g è importante.[2]

Un residuo dovuto a vari motivi contabili e finanziari, detto aggiustamento stock-flussi.[3]

L’Italia

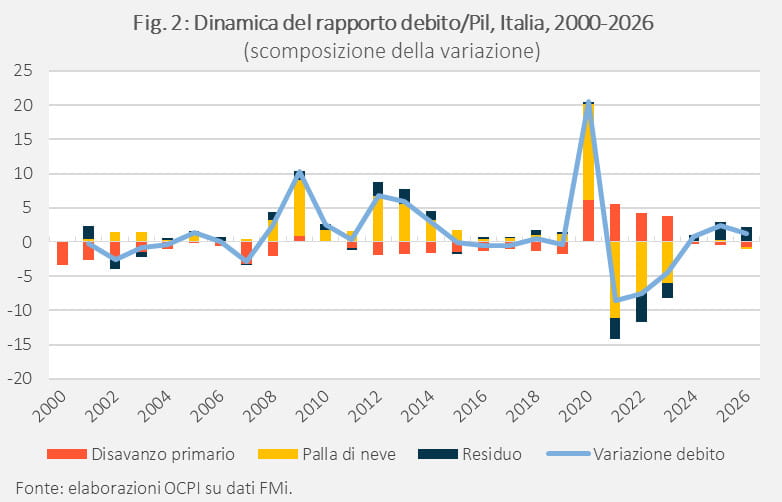

In Italia, nel periodo compreso tra il 2000 e il 2007, il rapporto debito/Pil è sceso dal 108% al 103%, grazie a una stagione di costanti avanzi primari che sono riusciti a compensare un differenziale i-g leggermente sfavorevole (Fig. 2)

Questa tendenza si è invertita durante la doppia crisi (finanziaria e dei debiti sovrani), quando il rapporto è salito fino al 135% del 2014, quasi interamente a causa dell’effetto “palla di neve”. La recessione ha abbattuto il tasso di crescita mentre i tassi d’interesse rimanevano elevati, rendendo il debito auto-alimentante nonostante gli sforzi di consolidamento fiscale.

Dal 2015 la situazione macroeconomica si stabilizza, e così il debito come risultato di bassi avanzi primari ma sfavorevole effetto palla di neve.

Con la pandemia, il rapporto passa da 134% a 154%, per il simultaneo effetto del crollo del Pil e dell’ingente disavanzo a sostegno dell’economia. Negli anni recenti, la risalita è invece riconducibile quasi interamente all’aggiustamento stock-flussi.

Si tratta dell’effetto ritardato dei crediti d’imposta del Superbonus, che impattano contabilmente sul debito al momento del riscatto, e quindi dello sconto fiscale per il cittadino e della mancata entrata di cassa per lo Stato (dal 2024 in poi), e non quando sono stati concessi (tra il 2021 e il 2023, quando infatti il residuo frena la crescita del debito).

La Grecia

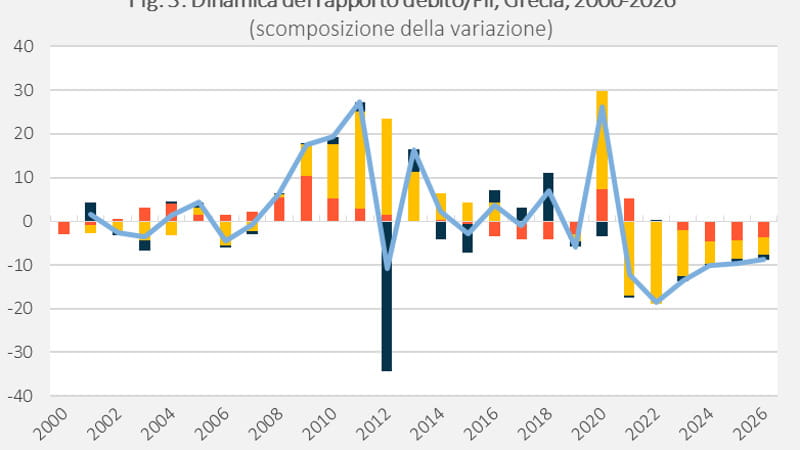

La Grecia ha invece una storia molto diversa. All’inizio del millennio, il rapporto debito/Pil è rimasto grossomodo stabile dal 2000 al 2007 intorno al 104%, per la combinazione di due forze contrastanti che si sono bilanciate: disavanzi primari ed effetto “palla di neve” favorevole (Fig. 3).

Il nodo è venuto al pettine con la crisi: il differenziale i-g è diventato positivo (con relativo aumento del debito) e il deficit primario ha raggiunto il 10%, portando il rapporto al 130% nel 2009.

La rilevazione della falsificazione dei bilanci pubblici ha innescato una crisi di fiducia tale da richiedere un prestito dalla Troika (Commissione Europea, BCE e FMI), subordinato all’attuazione di riforme strutturali e alla riduzione del deficit. Nonostante ciò, il debito nel 2011 ha raggiunto il 175% del Pil.

Nel 2012, la Grecia ha dichiarato di fatto default ristrutturando il suo debito.[4] Contabilmente, questo taglio ha comportato un aggiustamento stock-flussi fortemente negativo (34% del Pil). Ciononostante, il rapporto è diminuito di soli 10 punti percentuali a causa dell’i-g ancora molto penalizzante. Negli anni successivi la recessione è continuata e ha spinto il rapporto oltre il 180%.

Consistenti avanzi primari e una riduzione di un effetto “palla di neve” sfavorevole hanno permesso alla situazione di stabilizzarsi attorno a quel valore. Fondamentali per il raggiungimento di questa stabilità sono stati gli aiuti da parte delle istituzioni europee. Nel 2018 è stata erogata l’ultima tranche del piano di salvataggio, di cui larga parte (9,5 miliardi) è stata accantonata come “cash buffer”, ovvero un cuscinetto di liquidità da usare in caso di emergenza.[5] Sebbene questo abbia inizialmente aumentato il debito/Pil tramite la componente residuale, ha però permesso alla Grecia, come ad altri Stati, di poter supportare l’economia durante gli anni della pandemia con maggiori margini di manovra e minore necessità di emettere nuovo debito o creare nuovo deficit.[6]

La Grecia ha, infatti, vissuto un post-pandemia particolarmente positivo. Il rimbalzo del Pil non si è limitato al triennio 2021-23, come in Italia, ma si è protratto anche negli anni seguenti.[7] Grazie a ciò, il differenziale i-g è stato fortemente favorevole. In aggiunta, gli avanzi primari registrati già dal 2023, hanno permesso alla Grecia di intraprendere un percorso di riduzione del debito di circa 10 punti percentuali l’anno. Talché il debito è sceso dal 210% del Pil nel 2020 al 146% nel 2025 e, secondo le previsioni FMI, al 136% nel 2026.

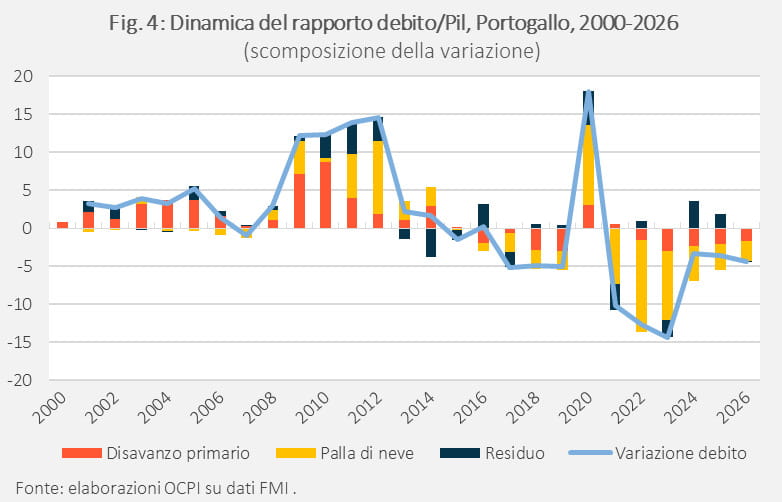

Il Portogallo

A differenza della Grecia, il Portogallo a inizio millennio partiva da una situazione più favorevole, con un valore del rapporto debito/Pil al 54%. Tuttavia, ampi e consistenti disavanzi primari lo hanno portato ad affacciarsi alla crisi con valori del debito già al 75% (2008). Il picco è stato raggiunto nel 2014 (132%) per una combinazione di fattori, primo fra tutti sostanziali disavanzi che nel 2009 e 2010 registravano valori del 7,2% e 8,7%. Il Paese è stato quindi costretto nel 2011 a richiedere un piano di salvataggio da 78 miliardi (motivo dei grandi residui del 2011-2012) da UE e FMI in cambio di riforme strutturali importanti: aumento delle entrate fiscali, semplificazione della burocrazia e una massiccia opera di spending review, che ha comportato licenziamenti di massa, ma grazie alla quale il deficit è stato messo sotto controllo. Il taglio delle sacche di inefficienza è stato doloroso, ma è stato percepito come atto a portare benefici nel lungo termine, migliorando la credibilità dei governi portoghesi, e portando ad una diminuzione della spesa per interessi.[8] Questo percorso ha permesso al Portogallo di uscire dal programma di sorveglianza già nel 2014, anno in cui il rapporto debito/Pil inizia a diminuire, grazie ai costanti avanzi primari registrati e tassi di crescita elevati già dal 2015 (ad eccezione del 2020).

Anche il Portogallo, come la Grecia, ha deciso di affrontare l’emergenza pandemica creando una riserva di liquidità precauzionale nel 2020, aumentando temporaneamente il debito pubblico attraverso il residuo. La scelta si è rivelata strategica: nel 2021 la riduzione di questo “cuscinetto” ha agito come componente residuale negativa, permettendo di sostenere l’economia senza dover emettere nuovo debito e registrando avanzi primari.[9]

Grazie a questa gestione oculata, alla persistenza di avanzi primari e tassi di crescita sostenuti, il debito del Portogallo è sceso dal 134% del Pil nel 2020 all’89,9% del Pil nel 2025 e si prevede che scenda ancora, all’85,5 % nel 2026 (Fig. 4).

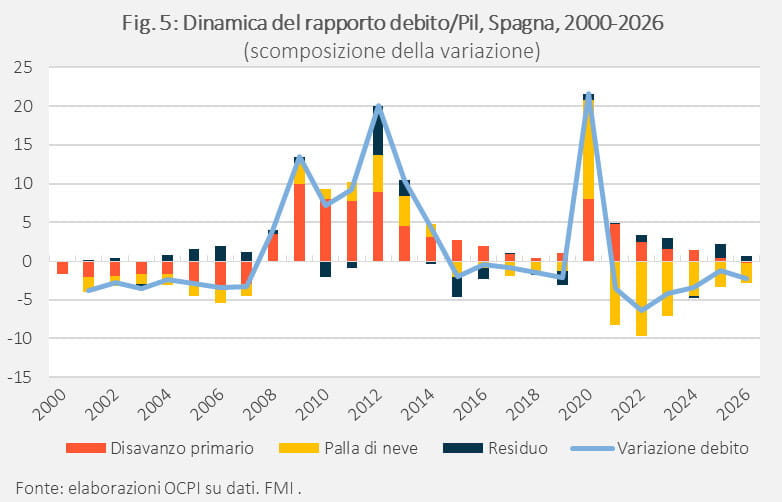

La Spagna

Come il Portogallo, anche la Spagna nei primi anni 2000 ha vissuto una stagione di vigore economico, che ha permesso di ridurre il rapporto debito/Pil dal 57,8% nel 2000 al 35,7% nel 2007. Questo risultato è stato raggiunto grazie ad anni di avanzi primari, legati a un boom economico che, tuttavia, poggiava su basi fragili: grandi investimenti nel settore immobiliare rivelatosi, a posteriori, una bolla speculativa (Fig. 5).[10]

La bolla è scoppiata durante le turbolenze macroeconomiche del periodo 2008-2011, con un conseguente crollo delle entrate fiscali e aumento della spesa per sussidi di disoccupazione. Il sistema bancario spagnolo si rivelò fragile e particolarmente esposto al settore immobiliare, necessitando quindi di ricapitalizzazione da parte dello Stato. Nel 2012 ciò ha portato la Spagna a concordare con l’UE un Memorandum of Understanding che prevedeva la concessione di un prestito (aumentando il debito pubblico tramite la componente residuale) in cambio di riforme strutturali.[11]

Dal 2014 il rapporto debito/Pil ha iniziato a ridursi costantemente (2020 a parte), passando dal 119% al 100% nel 2025. Questo risultato è stato raggiunto non tanto attraverso politiche di bilancio, che anzi hanno continuato a registrare deficit primari, seppur più bassi che in passato, ma a un forte effetto “palla di neve” favorevole. L’elevato tasso di crescita dell’economia spagnola è stato infatti sufficiente a compensare i disavanzi di bilancio, permettendo al rapporto di scendere fino al valore previsto del 98% nel 2026. In ogni caso, la Spagna ha ridotto il deficit al di sotto del 3% del Pil già nel 2025 (2,5%) e dovrebbe scendere al 2,1 quest’anno.

Cipro

Cipro presenta un quadro particolare, dovuto al fatto che la crisi si è materializzata a causa dell’esposizione del sistema bancario verso i titoli greci deteriorati.[12] Il rapporto debito/Pil, al 55,9% nel 2000, raggiunse il suo picco nel 2013 con un valore di 102,6%, spinto principalmente dalla concessione di prestiti da parte della Troika per far fronte alla crisi di insolvenza delle banche cipriote (Fig. 6).

Per evitare che il debito pubblico raggiungesse livelli insostenibili (stimati al 143%), il Paese non ha preso in prestito la totalità delle risorse necessarie ma ha imposto prelievi forzosi su depositi bancari maggiori di 100.000 (“bail-in” per 9,4 miliardi di euro).

Dopo questa difficile fase, Cipro ha intrapreso un percorso di diminuzione del rapporto debito/Pil grazie a consistenti avanzi primari, che rimangono tuttora il principale motore della riduzione del debito, raggiungendo nuovamente i valori di inizio millennio.

La fragilità del sistema bancario è riemersa nel 2018 con la crisi della Coop Bank, in sofferenza a causa di crediti deteriorati ancora presenti nel sistema. Il timore di un nuovo prelievo forzoso ha scatenato una corsa agli sportelli, costringendo il governo a intervenire per ripulire l’istituto da asset tossici e rimetterlo in vendita.[13] Questa manovra ha temporaneamente causato un aumento del debito, ma ha preservato la credibilità del Paese nei mercati finanziari, permettendo al rapporto debito/Pil di tornare a scendere già dal 2019.

Nel 2020, Cipro ha registrato un nuovo balzo del debito dovuto alla creazione di un “cash buffer” (parte residuale) per far fronte alle spese pandemiche. Questa riserva di liquidità, giudicata positivamente anche dalla Commissione Europea come segno di solidità finanziaria, è stata infatti usata nei successivi anni per sostenere l’economia, senza registrare disavanzi.[14]

Grazie alla combinazione tra l’uso di questo “cuscinetto”, un effetto palla di neve significativo ma, soprattutto, costanti avanzi primari (pari al 3,3% nella media 2021-2025) il rapporto debito/Pil, che era al 113% nel 2020, è previsto scendere al 50,8% nel 2026.

In sintesi

Nonostante tutti i Paesi abbiano intrapreso un percorso di riduzione del debito dopo le molteplici crisi (finanziaria, dei debiti sovrani e della pandemia) i risultati in parte divergono. Per Grecia, Cipro e Portogallo la riduzione è particolarmente forte, mentre per Italia e Spagna è meno marcata. L’Italia, in particolare, è l’unico di questi Paesi in cui il rapporto debito/Pil è tornato a crescere dopo il 2023.

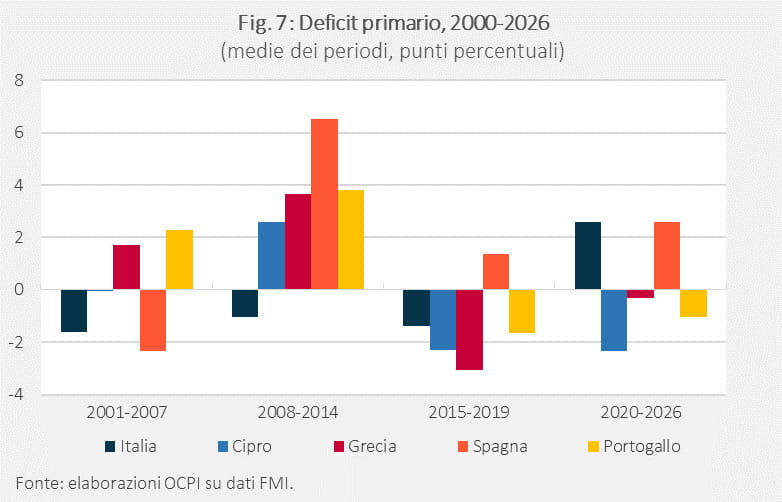

I Paesi hanno ridotto il proprio debito tramite strade diverse. Grecia, Portogallo e Cipro hanno fatto avanzi primari, sia prima che dopo la pandemia; in Spagna invece il bilancio primario è rimasto in deficit oppure in pareggio (Fig. 7). L’Italia ha per anni registrato avanzi primari, anche durante e dopo la crisi finanziaria, ma, data la bassa crescita, gli avanzi non sono stati sufficienti a ridurre il debito. Inoltre, negli anni recenti il nostro Paese è tra quelli con il deficit primario più alto e la crescita più bassa. Una crescita più sostenuta non solo alleggerirebbe il peso del debito, ma renderebbe anche più semplice il risanamento dei conti e il raggiungimento di avanzi primari.

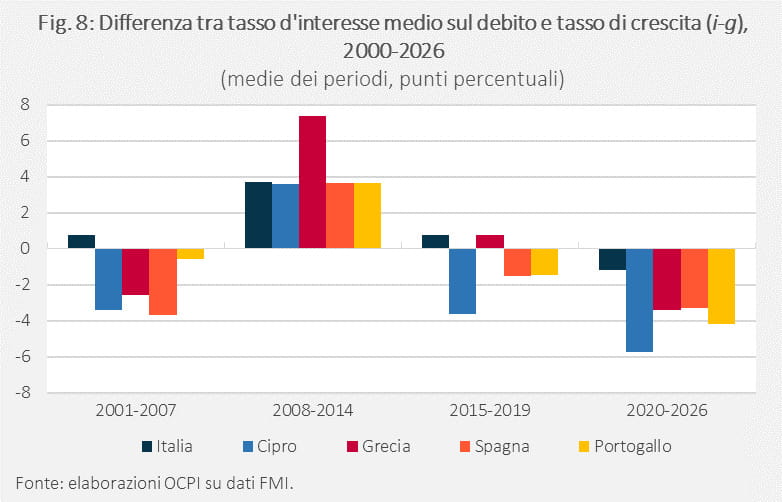

Durante le crisi, la bassa crescita ha determinato un effetto palla di neve fortemente penalizzante per tutti. Tuttavia, già dopo la crisi finanziaria (per Spagna, Portogallo e Cipro) e soprattutto dopo la pandemia (anche per la Grecia) il differenziale i-g è stato molto favorevole, grazie principalmente a un ritorno a incrementi del Pil più sostenuti (Fig. 8). Ciò non vale per l’Italia, la cui crescita è ancorata allo zero virgola da decenni, il che non permette al rapporto di ridursi nonostante gli sforzi di bilancio. Inoltre, il perdurare di tali condizioni di sviluppo rende ogni anno più difficile migliorare i saldi di bilancio.

La riduzione del debito è quindi il risultato di una combinazione tra politiche di bilancio equilibrate, che portano anche a tassi d’interesse più bassi, e crescita del Pil. L’obiettivo si raggiunge se queste politiche procedono insieme. Ciò significa che la crescita deve essere supportata non dalla creazione di deficit, ma da riforme strutturali che aumentino la produttività dell’economia.

Cipro, Portogallo, Grecia e Spagna mostrano che, con opportune riforme, si può entrare in quel circolo virtuoso che permette di ridurre drasticamente il deficit e il debito e al tempo stesso rilanciare la crescita.

[1] Più precisamente, il FMI prevede un valore del 138,4%. Vedi Fondo Monetario Internazionale, “Fiscal Policy under Pressure: High Debt, Rising Risks”, Fiscal Monitor, 15 aprile 2026. Anche il Mef, nel Documento di finanza pubblica del 2026, prevede un valore molto simile, il 138,6%. Vedi Ministero dell’Economia e delle Finanze, “Documento di Finanza Pubblica”, 23 aprile 2026.

[2] La dinamica è descritta dalla seguente equazione:

dove dt è il rapporto debito/Pil dell’anno t, pd è il deficit primario in rapporto al Pil, SFA è l’aggiustamento stock-flussi (ossia la differenza tra variazione del debito e deficit), sempre in rapporto al Pil. i è il tasso di interesse medio sul debito pubblico, ottenuto rapportando la spesa per interessi nell’anno t con lo stock di debito alla fine dell’anno precedente, g è il tasso di crescita del Pil nominale e ∆ indica la variazione rispetto all’anno precedente. Il termine centrale è il cosiddetto effetto “palla di neve”, che misura quanto il rapporto viene impattato da fattori non controllati direttamente dal governo, ossia il tasso di interesse sul debito e il tasso di crescita dell’economia.

[3] Per motivi contabili e finanziari, solitamente la variazione dello stock di debito non coincide con il flusso del deficit: il residuo prende, appunto, il nome di aggiustamento stock-flussi. Questo può includere varie poste: per esempio, esborsi avvenuti nell’anno t ma di competenza dell’anno t-1, che nell’anno t aumentano il debito (che segue un criterio di cassa), ma non il deficit (che segue un criterio di competenza). Un altro esempio sono gli introiti da privatizzazioni, che non rientrano nel deficit ma diminuiscono il debito.

[4] I creditori privati (banche, fondi di investimento) sono stati costretti ad accettare un taglio del 53,5% sul valore dei titoli di Stato greci in loro possesso.

[5] In generale, la Grecia è uscita dal programma con un totale di liquidità accumulata pari a 24,1 miliardi, necessari per coprire le spese per il debito per i prossimi 2 anni circa. Vedi “Eurogroup statement on Greece of 22 June 2018 – Consilium”, comunicato stampa dell’Eurogruppo del 22 giugno 2018.

[6] Questo “cuscinetto” sfrutta la creazione di debito quando i tassi sono bassi, permette di avere liquidità pronta in situazioni di emergenza ed evitare il rifinanziamento del debito con nuovo debito in condizioni che potrebbero essere sfavorevoli.

[7] Per un approfondimento sulla ripresa della Grecia, determinata anche dalle riforme fatte a seguito della crisi del debito, vedi la nostra precedente nota “Spread, il sorpasso della Grecia”, 18 settembre 2023.

[8] Per un approfondimento, vedi la nostra precedente nota “Una questione di credibilità: il successo del Portogallo nella riduzione del debito”, 22 febbraio 2024.

[9] Vedi Commissione Europea, “Post-Programme Surveillance Report – Portugal, Spring 2022 – Economy and Finance”, Institutional Paper 176, 23 maggio 2022.

[10] Vedi Banco de España, “Report on the Financial and Banking crisis in Spain, 2008-2014”, maggio 2017.

[11] Riforme quali: una revisione della qualità degli asset del settore bancario e stress test, la ricapitalizzazione, ristrutturazione o risoluzione di banche deboli e il trasferimento di attività deteriorate a una asset management company (AMC). Vedi Commissione Europea, “Memorandum of Understanding between the European Commission and Spain”, luglio 2012.

[12] I crediti diretti nei confronti dell’economia greca ammontavano a 19 milioni, l’equivalente del 111% del Pil cipriota, con esposizione anche su bond governativi greci. Si veda Commissione Europea, “The Economic Adjustment Programme for Cyprus”, Occasional Paper 149, maggio 2013.

[13] Vedi Marro E., “Prelievi forzosi dai conti correnti, a Cipro torna la paura”, IlSole24Ore, 14 maggio 2018.

[14] Vedi Commissione Europea, “Post-Programme Surveillance Report – Cyprus, Spring 2022 – Economy and Finance”, Institutional Paper 175, 23 maggio 2022.

Source link