Goldman Sachs: “Non è il 2022, la crisi del Golfo colpisce ma non travolge la manifattura europea”

Non è la crisi del gas del 2022, quella innescata dal conflitto in Ucraina che aveva messo in ginocchio l’industria europea con prezzi record e stop produttivi. Lo shock energetico legato al Medio Oriente ha un profilo diverso: meno intenso, meno duraturo e più globale, con effetti meno concentrati sugli energivori ma più diffusi lungo tutta la manifattura. È quanto emerge da un’analisi di Goldman Sachs Research, che confronta la fase attuale con la crisi energetica del 2022/23 individuando tre differenze chiave.

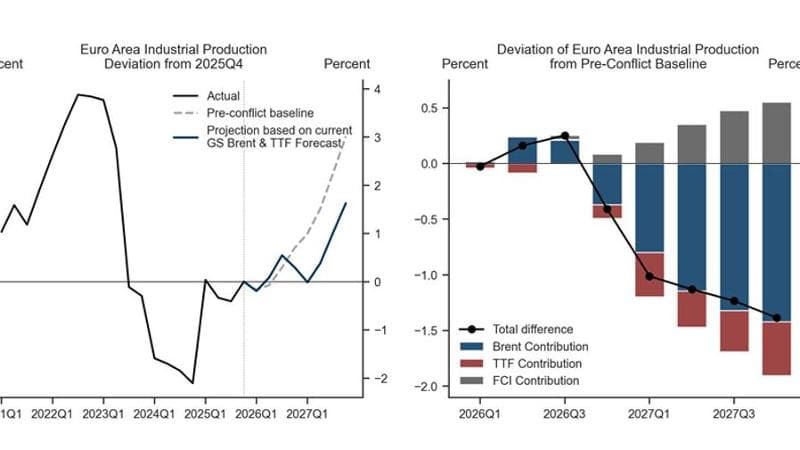

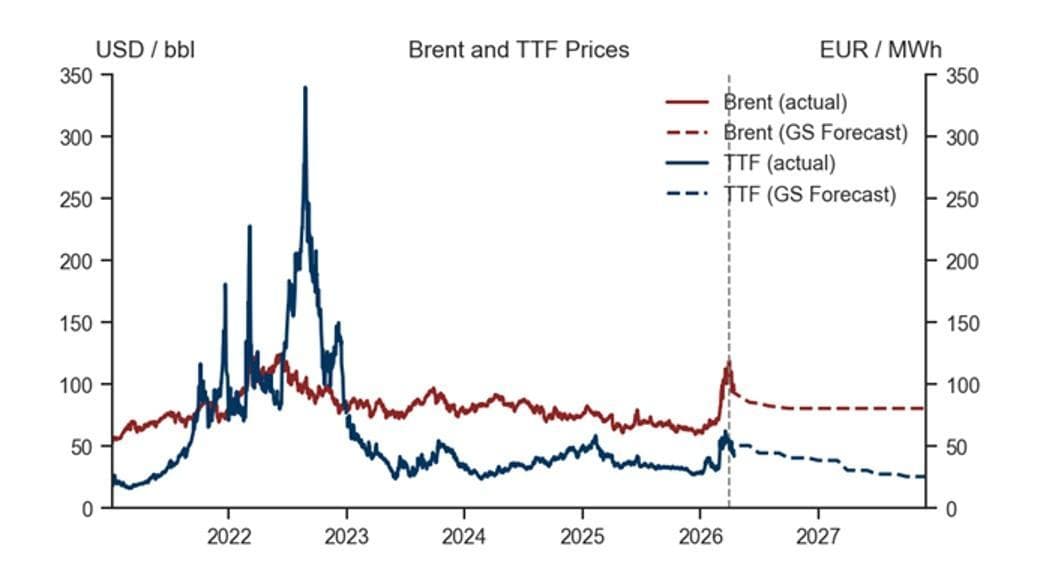

Il punto di partenza resta comunque un aumento dei prezzi. Dalla fine di febbraio petrolio e gas hanno accelerato, spingendo al rialzo anche le previsioni: il Brent è atteso in media a 83 dollari al barile nel 2026 (contro i 64 precedenti), mentre il gas europeo (TTF) a 44 €/MWh (da 34 €/MWh). Secondo la banca d’affari, però, l’impatto sull’industria sarà più contenuto. Nella crisi del 2022/23 l’impennata dei prezzi aveva colpito in modo selettivo i settori energivori, con un calo della produzione di circa il 15% tra il 2022 e il 2024. Oggi il contraccolpo dovrebbe essere più limitato e meno concentrato: le stime indicano una flessione della produzione industriale dell’area euro di circa il 2% entro fine 2027 rispetto allo scenario pre-conflitto (contro il -4% della crisi precedente), con un rallentamento nel breve ma un ritorno alla crescita nel medio termine.

Differenza 1: shock più contenuto e meno persistente

L’aumento dei prezzi è finora più moderato rispetto al 2022/23 e atteso come più temporaneo. Nel 2022 il Brent aveva toccato una media di 99 dollari al barile (+40% sul 2021) e il gas europeo 133 €/MWh (+180%), livelli ben superiori a quelli attesi oggi. Inoltre, la crisi precedente era legata a una perdita strutturale delle forniture russe, mentre l’attuale shock è considerato transitorio. Il disaccoppiamento dal gas russo si è ormai consolidato e il rischio di chiusure di impianti o riduzioni permanenti della capacità – soprattutto nei settori energivori come la chimica – appare assai più basso.

Differenza 2: meno gas, più petrolio

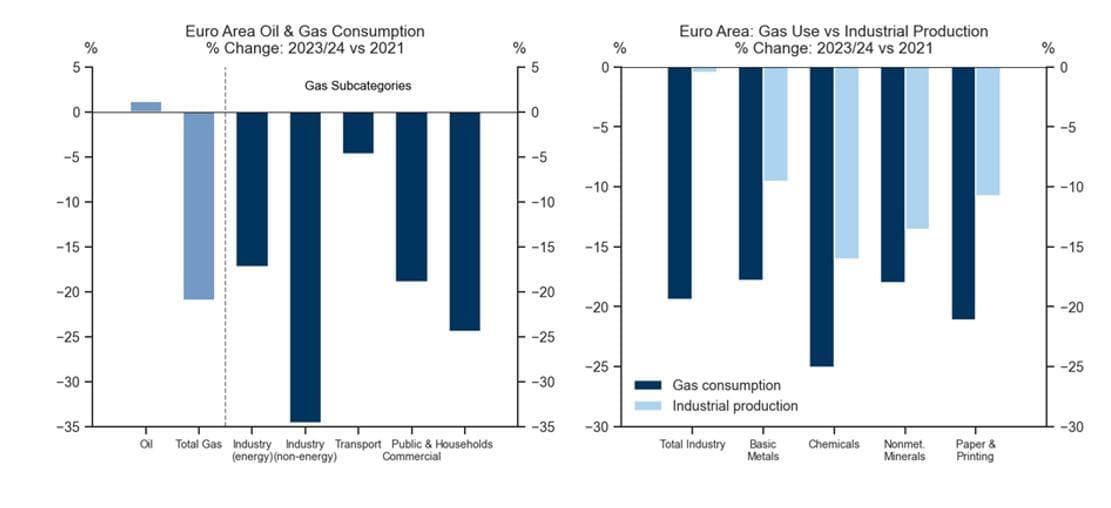

La crisi del 2022/23 era centrata sul gas naturale, con una riduzione dell’offerta in Europa di circa il 20% tra il 2021 e il 2023/24.

I dati mostrano che il taglio dei consumi è stato assai marcato proprio nell’industria, con cali a doppia cifra nei comparti più energivori, e che la riduzione del gas si è tradotta quasi automaticamente in minore produzione.

Oggi lo shock è soprattutto petrolifero: si stima un calo dell’8% della produzione globale e una contrazione delle esportazioni dal Golfo Persico pari a circa il 12% dell’offerta mondiale. Il blocco del Gnl in transito da Hormuz incide meno rispetto al passato: pur coinvolgendo circa il 20% dei flussi globali, il Gnl rappresenta solo il 15% dell’offerta mondiale di gas e circa il 45% di quella europea.

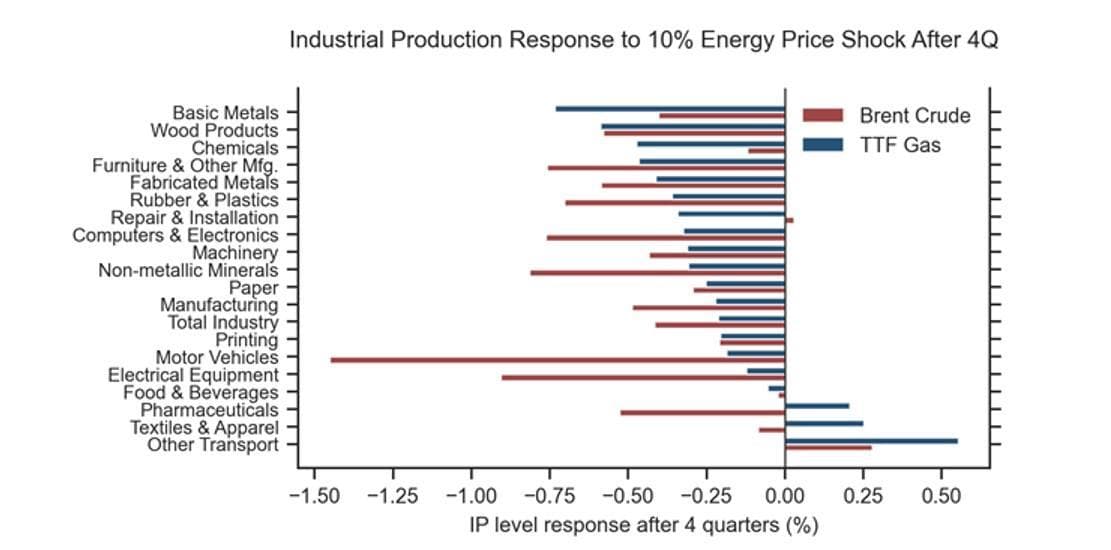

La discriminante è il diverso meccanismo di trasmissione. Nel 2022 il gas aveva colpito in modo diretto e selettivo i settori energivori: meno gas disponibile significava immediatamente meno produzione, soprattutto in chimica e metalli. Gli shock petroliferi funzionano diversamente. Operando su un mercato globale, si trasmettono attraverso la domanda oltre che attraverso i costi: l’impatto si estende a un numero più ampio di settori, dai comparti energivori ai beni capitali – automotive, macchinari, elettronica – con cali più diffusi ma meno concentrati.

In altre parole, il gas “spegne” singoli settori, il petrolio rallenta l’intero sistema.

Differenza 3: shock meno europeo e più globale

Nel 2022 lo shock era fortemente asimmetrico: i prezzi energetici in Europa erano aumentati molto più che negli Stati Uniti e in Cina, creando un forte svantaggio competitivo per l’industria europea. I dati mostrano come il costo dell’energia per i produttori europei sia salito molto più rapidamente e come questo divario si sia tradotto in un aumento dei prezzi industriali tanto maggiore quanto più elevata era l’intensità energetica dei settori.

Oggi il quadro è diverso. Le pressioni sui prezzi risultano più uniformi a livello globale, con dinamiche più simili tra Europa e Asia, anche nei comparti più esposti come la chimica. Questo riduce il gap competitivo che aveva penalizzato l’industria europea nel 2022, ma cambia la distribuzione degli impatti.

Le industrie energivore appaiono relativamente meno esposte rispetto al passato, mentre i settori meno energivori – che avevano beneficiato della possibilità di sostituire input domestici costosi con importazioni più economiche – potrebbero risultare più vulnerabili. In uno scenario più globale e meno asimmetrico, infatti, questo meccanismo di compensazione tende a indebolirsi, con effetti più diffusi lungo l’intera manifattura.

Source link