BPPB, approvato il progetto di bilancio d’esercizio 2024

Il Consiglio di Amministrazione della Banca Popolare di Puglia e Basilicata ha approvato il progetto di Bilancio di esercizio 2024 che si chiude con i migliori profitti di sempre: l’utile al netto delle imposte che supera i 41 milioni di euro rappresenta, infatti, il risultato più alto raggiunto nella storia della Banca. Sotto il profilo strategico, gestionale e della responsabilità sociale d’impresa, i risultati si chiudono con un segno positivo, apprezzabile anche in un’ottica di rafforzamento patrimoniale dell’Istituto.

PERFORMANCE REDDITUALE E COMMERCIALE. L’anno appena concluso consolida un percorso, ormai avviato nel 2020, di costante miglioramento delle performance della Banca, sviluppo che negli ultimi anni ha visto l’incremento di circa 10 milioni, anno su anno, dell’utile di esercizio. Risultato pari a 41,3 milioni di euro nel 2024, con una crescita superiore al 27,5% rispetto al 2023, altro anno record per la Banca.

Il margine di intermediazione della gestione finanziaria raggiunge 210,2 milioni di euro (+14,5% sull’esercizio precedente); le rettifiche nette di valore pari a 15,4 milioni di euro risultano, per effetto di maggiori impairment su titoli a costo ammortizzato, superiori di 9,2 milioni rispetto al 2023.

Il valore degli oneri operativi, al netto di un leggero incremento del costo del personale, si attesta a 122,8 milioni di euro, segnando un + 2,4 milioni (+2 %) rispetto al dato dello scorso esercizio.

Le altre spese amministrative continuano a diminuire, registrando un significativo – 2,8%, rispetto allo scorso anno.

Il Risultato della Gestione Operativa si attesta a 72,7 milioni di euro, in crescita del 25,1%, con un incremento di oltre 14,6 milioni di euro sul 2023.

Migliorano gli indicatori del cost/income gestionale, in riduzione al 58,4% ed il ROE che si attesta al 12,2%.

Apprezzabile è il risultato della raccolta globale che, a parità di perimetro filiali si attesta a 6.717 milioni di euro (7.137 milioni di euro nel precedente esercizio comprensivi del ramo ceduto) con una crescita del 2,4% sia nella componente della raccolta diretta (in crescita dell’1,7%), che della componente dell’indiretta (in crescita del 3,5%).

Sotto il profilo della gestione del credito, le erogazioni a clientela dei dodici mesi dell’esercizio 2024 hanno visto la Banca impegnata in finanziamenti destinati allo sviluppo dell’economia del territorio di privati ed imprese che, in termini di nuovi flussi, superano i 370 milioni di euro.

Rilevanti le operazioni di finanza strutturata concluse con successo nel corso dell’ultimo esercizio; operazioni, che hanno consolidato il ruolo della Banca come partner di riferimento per questa tipologia di operazioni nell’intero centro – sud.

QUALITA’ DEL CREDITO, LIQUIDITA’ E SOLIDITA’ PATRIMONIALE. L’indicatore “crediti deteriorati netti/impieghi” si attesta al 2% (2,2% a dicembre 2023), mentre il “Texas ratio” ammonta al 21,8% (28,3% a fine 2023), con un percorso di costante miglioramento che ha visto gli indicatori ridursi, a partire dal 2018, progressivamente dagli iniziali 10% e 97,1%.

Gli indici di liquidità, anche essi in miglioramento, vedono gli indicatori LCR e NSFR attestarsi rispettivamente al 251% e 164% (dagli iniziali 272% e 164% a fine 2023).

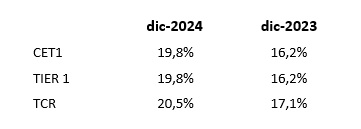

Il patrimonio netto contabile è pari a 358,5 milioni di euro, in aumento di ben 39,8 milioni di euro rispetto a dicembre 2023. Il capitale primario di classe 1 ammonta a 345,7 milioni di euro. I fondi propri al 31 dicembre 2024 ammontano a 358,7 milioni di euro. Entrambi i valori sono esposti considerando la computazione dell’utile di periodo. Pertanto, i coefficienti patrimoniali, comprensivi della computazione dell’utile 2024, confrontati con quelli al 31 dicembre 2023, sono così sintetizzati:

STRATEGIA. Con la cessione a Banco Desio di 14 sportelli situati nel centro-nord Italia, la Banca ha proseguito il percorso di riposizionamento territoriale avviato nel 2021 con la positiva acquisizione degli sportelli ex-UBI situati in Abruzzo, Molise, Calabria e Basilicata. La cessione degli sportelli, in coerenza con le direttrici di sviluppo industriale della Banca ha consentito di rifocalizzare le attività sulle aree geografiche di storico insediamento e, conseguentemente, di ridurre i rischi di lungo termine connessi alla gestione di un ramo fuori perimetro ‘‘core’’.

Ulteriore operazione degna di rilievo è quella che ha visto la Banca impegnata nella sottoscrizione di un accordo raggiunto con Nexi Spa, da completarsi nel 2025, finalizzato alla cessione del ramo di azienda del merchant acquiring e ad una partnership strategica di lungo periodo per la promozione e il collocamento di tutti i relativi prodotti e servizi del Gruppo Nexi attraverso la rete commerciale della Banca. Tra le altre iniziative degne di rilievo, la revisione del modello distributivo di Rete, l’avanzato stato di esecuzione del progetto di semplificazione dei processi di Rete e Back Office, l’avvio della sperimentazione di due sportelli evoluti “unattended” nei comuni di Altamura e Palagianello.

PIANO DI AZIONE ESG. La Banca ha portato a termine con successo gli interventi previsti nel Piano di azione ESG 2023-2025. Si evidenziano, in particolare, la commercializzazione dei Sustainable Linked Loans (15 milioni di euro), il conseguimento della certificazione di parità di genere ISO 125:2022 e la riduzione del 12,2% delle emissioni nell’ambiente di CO2, resa possibile dal set di interventi posti in essere in materia di installazione di pannelli fotovoltaici e abitudini di consumo.

In tale contesto, BPPB si conferma inoltre tra le “Aziende più sostenibili, con maggiore attenzione alle tematiche ambientali, sociali ed economiche” secondo la classifica stilata da “Il Sole 24 Ore” e “Statista”.

Il Consiglio di Amministrazione della Banca ha approvato la costituzione della Fondazione Banca Popolare di Puglia e Basilicata ETS, con la finalità di sostenere e promuovere iniziative a favore del territorio e di finanziare progetti di beneficenza, assistenza e di pubblico interesse.

Il progetto di bilancio sarà sottoposto all’Assemblea ordinaria dei soci, convocata per il 12 aprile in seconda convocazione, con la proposta di distribuzione di un dividendo unitario pari a 0,15 centesimi per azione (+50% rispetto al 2023) e l’accantonamento a riserve per complessivi 32,6 milioni di euro.

L’avviso di convocazione e la documentazione relativa all’ordine del giorno dell’assemblea verranno pubblicate con le modalità e nel rispetto dei termini previsti dalla normativa vigente.